Hizmetimdeyim CEF İçeridenUzun vadeye odaklanıyoruz ve servetimizi büyütmek için ihtiyaç duyduğumuz sermayeyi ve finansal özgürlüğümüzü elde etmek ve sürdürmek için ihtiyaç duyduğumuz yüksek geliri (yüzde 8'in üzerinde getirilerden bahsediyorum) sağlayan kapalı uçlu fonları seçiyoruz.

Ancak, belirli bir yatırımın (gelir veya uzun vadeli servet oluşturma amacı taşımadığı biliniyor) günümüzde çok fazla ilgi gördüğü de inkar edilemez: altın.

O halde sarı metalden ve neden bundan kaçınmamız gerektiğinden bahsedelim. CEF İçeriden, son dönemdeki yükselişine rağmen. Ayrıca şuna da bir göz atacağız: kapalı uçlu yatırım fonu Altına yatırım yapmak iyi bir fikir gibi görünüyor ama aslında hiç de öyle değil. (Her iki durumda da, eğer sahipseniz hemen satmanızı önerdiğim bir fondur; eğer sahip değilseniz de bundan uzak durmanızı öneririm.)

Altın: Uzun vadeli bir servet oluşturma aracı değil, kısa vadeli bir "50/50 bahis"

Kısa vadeli yatırımcıların altının neden bir yatırım aracı olduğunu anlamak için çok uzağa bakmanıza gerek yok.

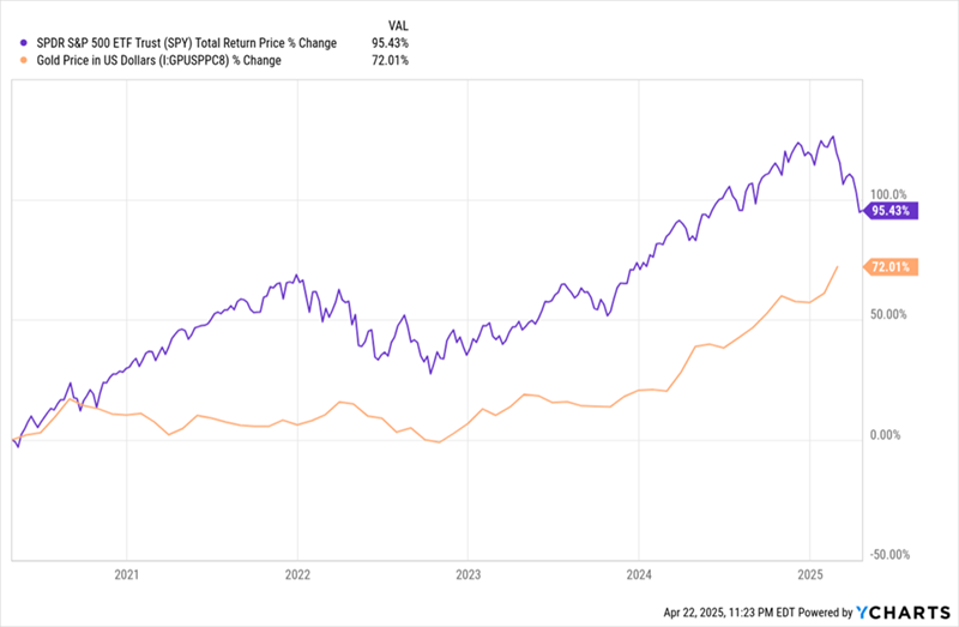

Hisse senetlerindeki son satış dalgasına rağmen altının S&P 500'den daha düşük performans gösterdiğini görmek için beş yıl geriye gitmemiz yeterli. Ama uzun vadeye bakalım. Gerçekten mi Burada.

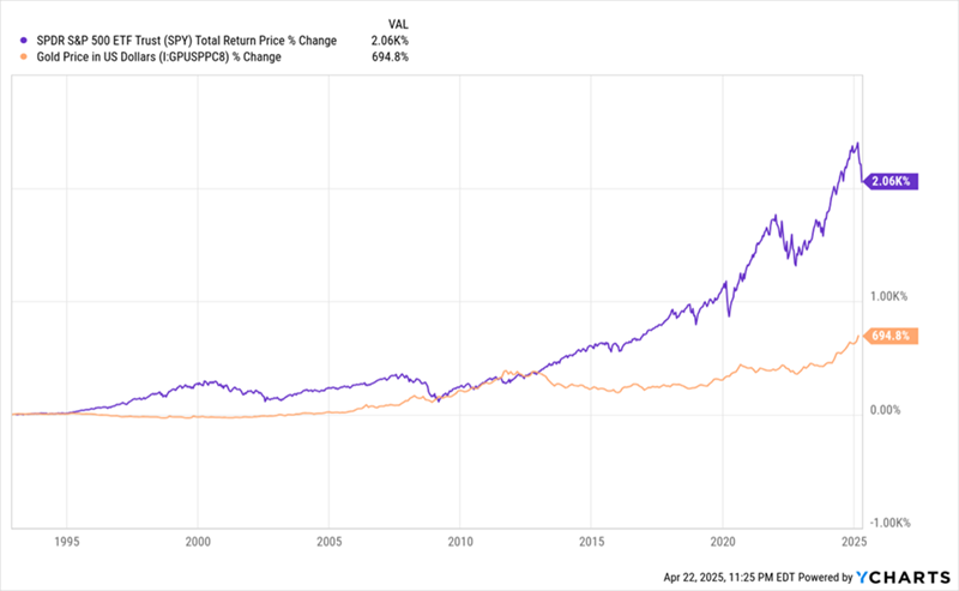

33 yıl geriye gidersek (kullandığım yazılımla kolayca geri dönebileceğim en uzun süre bu), büyük miktarda altın tutmanın bir yatırım portföyüne önemli bir yük getireceğini tekrar göreceksiniz. *Not: Tarihsel olarak altın, ekonomik belirsizlik dönemlerinde güvenli bir liman olarak kabul edilmiştir; ancak uzun vadeli performansı genellikle hisse senetleri gibi diğer varlıklardan daha düşük performans gösterir.*

Eğer arıyorsanız Gelecek nesiller için servet oluşturmaAltının açık olduğu açıktır Değil Bu mükemmel bir seçim.

Peki ya kısa vadeli fiyat hareketlerinden yararlanmak istiyorsanız? Altın يمكن Ödüllendirici olabilir, ancak çoğu zaman yazı tura atmaktan farklı değildir. İşte nedeni.

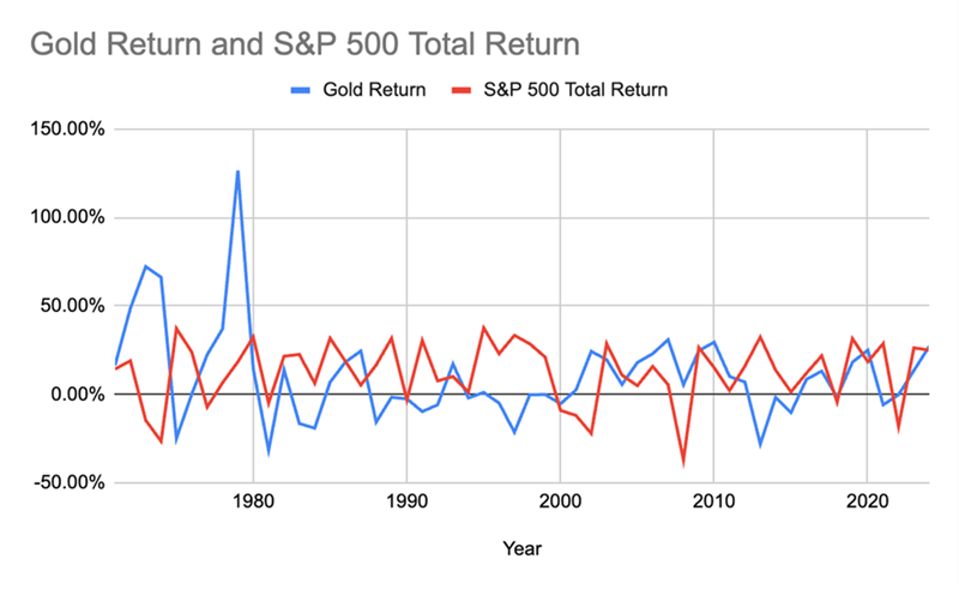

Burada, altının (yukarıdaki mavi) S&P 500'den (kırmızı) daha iyi performans gösterdiği 500'lerdeki birkaç yılı görüyoruz. Ancak o tarihten bu yana altının hisse senetlerinden daha iyi performans gösterdiği yıllar nadirleşti. Nitekim 1971'den bu yana altın, hisse senetlerini 23 kez, hisse senetleri de altını 31 kez geride bıraktı.

Ve eğer uzun vadeyle ilgileniyorsanız, işte gerçek sonuç: Bu dönemde, altın yatırımcılara ortalama %10.8 yıllık getiri sağlarken, hisse senetleri ortalama %12.5 getiri sağladı.

Bu bir fark değil büyük çok. Ancak 4.3'leri hariç tutarsak, altın yatırımcıya yıllık %13.2 getiri sağlarken, hisse senetleri yıllık %XNUMX getiri sağladı. Bu büyük bir fark ve altının net bir göstergesi. Değil Uzun vadede iyi bir yatırım.

Benim Görüşüm: %8.4 getiri sağlayan bu "altın" kapalı uçlu fonu hemen satın.

Bu beni şu anda satmanızı önerdiğim "Altın" adlı kapalı uçlu fona (CEF) getiriyor: GAMCO Küresel Altın, Doğal Kaynaklar ve Gelir Güveni (GGN).

GGN fonu iyi, iyi yönetilen bir fon, ancak altına odaklanması, altın rallisinin kaçınılmaz olarak durmasıyla birlikte kaçınılmaz olarak düşüşe geçmesine yol açacak. Bu yüzden bunu şu anda bir satış fırsatı olarak görüyorum. Bu fon aynı zamanda "saf altın yatırımı" değildir: portföyünün %54'ünü önde gelen altın isimleri de dahil olmak üzere metaller ve madencilik hisselerinde tutar. Newmont Şirketi (NEM) و Kinross Altını (KGC). Ancak aynı zamanda diğer mineraller için madencilik şirketlerinin de sahibidir, örneğin: Rio Tinto (RIO) - Esas olarak bir demir cevheri madenciliği şirketidir - ve BHP Grubu (BHP), çoğunlukla demir ve bakır cevherine odaklanmaktadır.

GGN'nin elindeki hisselerin %33'ü ise en büyük 10 hisse dahil olmak üzere enerji ve enerji hizmetleri hisselerinde bulunuyor: ExxonMobil (XOM) و Şerit (CVX). Enerjiye olan bu odaklanma, petrol fiyatlarının son dönemde hisse senetleriyle birlikte düşmesi nedeniyle GGN'yi olumsuz etkiliyor.

Ancak yatırımcılar fonun değerini yükselttiler ve bu da fonun net varlık değerine (NAV veya temel varlıkların değeri) uygulanan iskontoyu neredeyse nominal değere düşürdü.

Fonun iskontosu, 2022 yılının ortalarında yaşanan satış dalgası sırasında kısa bir süreliğine yükseldikten sonra yıllardır geriliyor. Bu da mevcut iskonto oranının 10 yıllık ortalaması olan %3'e yakın olmasını sağladı. Başka bir deyişle, bu fon artık değerinin altında işlem görmüyor, dolayısıyla gelecekte yatırımcılardan daha az talep görme riski var.

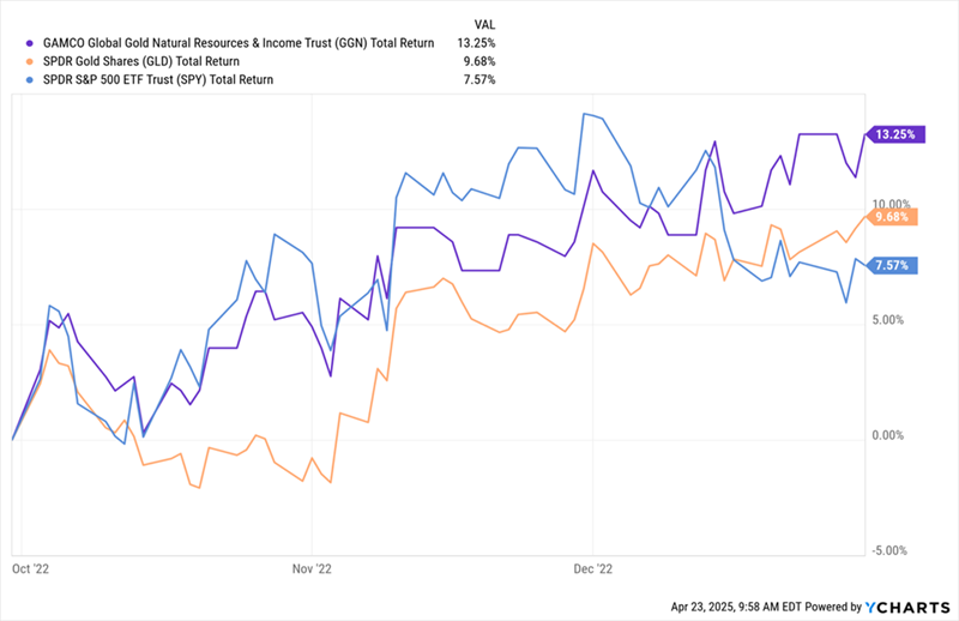

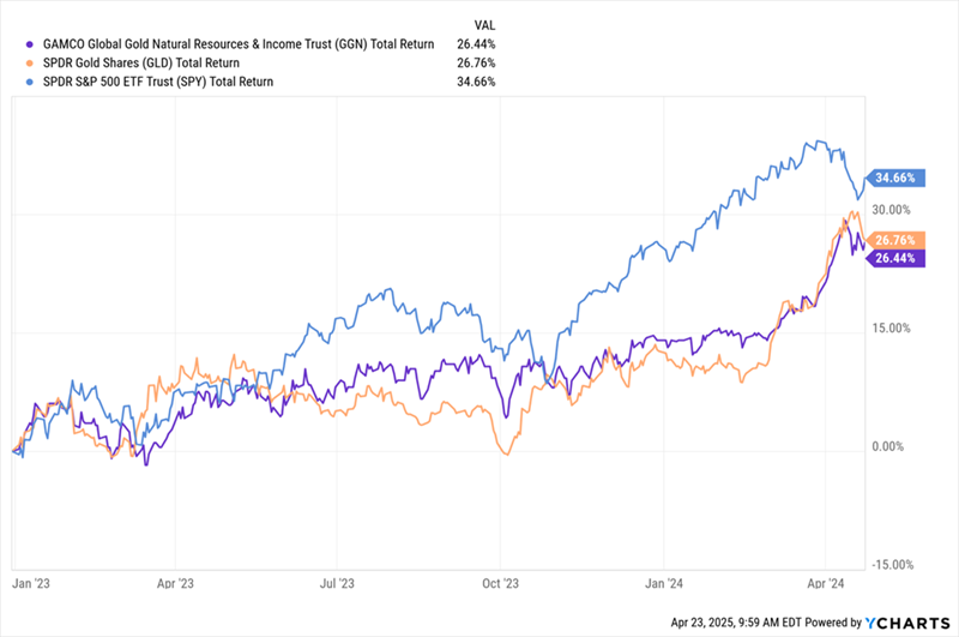

Bu, GGN'nin Her zaman Bu arada satma fırsatı da var. 1 Ekim 2022'de, o yılın borsa düşüşünün en dip noktasında satın almak iyi bir hamleydi: GGN (aşağıda mor renkte) altın fiyatlarından daha iyi performans gösterdi - bir kıyaslama endeksinin gösterdiği gibi, SPDR Altın Payları (GLD)Turuncu renkteki , ve o tarihten o yılın sonuna kadarki S&P 500 endeks fonu (mavi renkteki):

O günden bu yana hikaye tamamen değişti.

Yukarıda da görebileceğiniz gibi GGN o tarihten bu yana S&P 500'ün oldukça gerisinde kalmış ve altınla hemen hemen aynı seviyede seyrediyor.

Fonun o tarihten bu yana altınla "eşdeğer" hale gelmesi ise başka bir soruyu gündeme getiriyor: Neden altının kendisini satın almıyorsunuz? Altın temettü ödemez, dolayısıyla karınızı kullanmak istiyorsanız, ihtiyacınız olan nakdi elde etmek için altının yükseliş ve düşüş zamanlarını iyi bilmeniz ve doğru zamanda satış yapmanız gerekir.

GGN ile en az %8.4 getiri elde edersiniz. Fonun yüksek temettü ödemeleri, fonun altın ve kaynak varlıklarındaki oynaklığı, fonu elinde tutan yatırımcılar için kullanılabilir gelire dönüştürdü.

Ayrıca, altının kendisi veya onu takip eden bir ETF (örneğin GLD) ile, Çok doğru Kısa vadede altınla ilgili olarak, altının hisse senetlerine kıyasla daha düşük performans gösterme eğiliminde olduğu belirtiliyor. Altının son dönemde alışılmadık derecede güçlü bir performans gösterdiği göz önüne alındığında, ortalamaya dönüş yasası, altına yapılan yükseliş yönlü bir bahsin kötü bir bahis olma ihtimalinin birkaç hafta öncesine göre artık daha olası olduğunu gösteriyor.

Bütün bunlar bizi aslında başladığımız yere getiriyor: Eğer öngörülemeyen bir emtiadaki kısa vadeli hareketlere bahis oynama baskısı olmadan uzun vadeli zenginlik sağlayacak güvenilir bir gelir akışı arıyorsanız, başka bir yere bakmanız daha iyi olur.

Açıklama: Yok