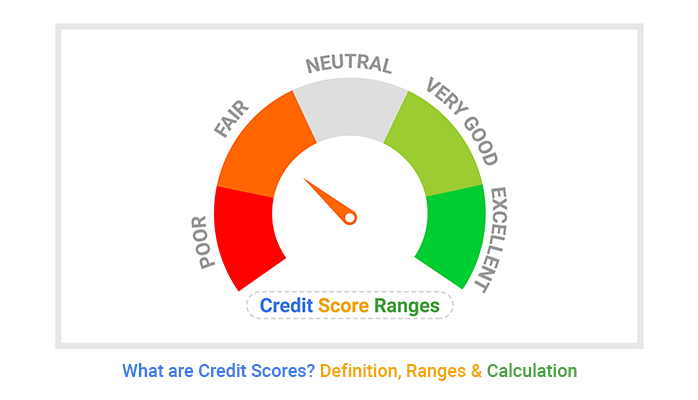

Kredi notu, 300 ile 850 arasında değişen üç haneli bir sayıdır ve kredi raporlarınızdaki bilgiler kullanılarak hesaplanır. Bu puan, kredi veya kredi kartı alabilmenizden, ödeyeceğiniz ücrete, hatta istediğiniz daireyi alabilmenize kadar hayatınızın pek çok alanını etkiler. Kredi puanları genellikle mükemmel, iyi, ortalama ve kötü olarak bilinen aralıklara ayrılır ve borç verenler ipotek, kredi kartı, araç kredisi ve cep telefonu gibi diğer satın alımlar için potansiyel başvuruları değerlendirirken bu aralıkları kullanır. Kredi notunuz ne kadar yüksek olursa, daha düşük ücretlerle daha iyi finansal ürünlere ulaşma şansınız o kadar artar. 750'nin üzerinde puana sahip borçlular genellikle %0 otomobil finansmanı ve %0 tanıtım ücreti oranına sahip kredi kartlarına hak kazanma olanağı da dahil olmak üzere birkaç seçeneğe sahiptir. Bu nedenle kredi notunuzu ve hangi aralıkta yer aldığını bilmeniz önemlidir.

FICO ve VantageScore olmak üzere iki ana kredi puanlama sistemi vardır. Her birinin farklı kredi puan aralıkları ve kredi puanı faktörlerini değerlendirmenin farklı yolları vardır. Puanınızı ve kredi aralıkları içinde artıp azalmayacağını en çok etkileyen iki faktör, zamanında yapılan ödemeler ve kredi kullanım oranınız, yani kullandığınız mevcut kredi miktarıdır.

Kredi notu nedir?

Kredi notu, genellikle 300 ile 850 arasında değişen, ödünç alınan parayı ve faturaları geri ödeme olasılığınızı tahmin eden üç basamaklı bir sayıdır. Kişisel krediler, araç kredileri, kredi kartları ve ipotekler gibi kredi verenlerin size borç vermeyle ilişkili riskleri değerlendirmek için kullandıkları önemli bir göstergedir. Kredi notunuz ne kadar yüksek olursa, daha düşük ücret oranları da dahil olmak üzere daha iyi kredi koşulları alma olasılığınız o kadar artar.

Kredi puanınız, kredi hesaplarınıza ait bilgilerden hesaplanır. Bu veriler, kredi raporlama kuruluşları olarak da adlandırılan kuruluşlar tarafından toplanır. Kredi bürolarıve kredi raporlarınızda toplanır. En büyük üç büro Equifax, Experian ve TransUnion'dır. Arap dünyasında da benzer hizmetleri veren yerel ve ulusal kredi büroları bulunmaktadır.

Tek bir kredi puanınız yok; birkaç tane var ve bunlar biraz farklılık gösterebilir. Bunun nedeni, iki büyük şirketin puanları hesaplaması ve belirli kredi davranışlarını farklı şekilde ağırlıklandırmasıdır (bu konuda daha fazla bilgi aşağıda). Kredi puanı hesaplamaları, ödeme geçmişi, borç miktarları, kredi geçmişinin uzunluğu, kullanılan kredi türleri ve yeni kredi gibi çeşitli faktörlere dayanmaktadır.

Alabileceğiniz en yüksek kredi puanı 850'dir, ancak oranlar ve hak kazanabileceğiniz ürünler söz konusu olduğunda "mükemmel" bir puan ile mükemmel bir puan arasında çok fazla fark yoktur. Başka bir deyişle: Özellikle puanlar sıklıkla dalgalandığı için 850 puan almaya çalışmanın stresini yaşamayın. İyi bir kredi notu oluşturmanın ve sürdürmenin anahtarı, faturalarınızı zamanında ödeyerek ve kredi kullanım oranınızı düşük tutarak kredinizi sorumlu bir şekilde yönetmeye odaklanmaktır.

Kredi Puanı Derecesini Etkilemeyen Faktörler

Kredi notu hesaplamalarında hesaba katılmayan bazı şeyler de vardır ve bunlar çoğunlukla demografik özelliklerle ilgilidir.

Örneğin ırkınız, etnik kökeniniz, cinsiyetiniz, medeni durumunuz veya yaşınız hesabın bir parçası değildir. Maaşınız, ünvanınız veya işvereniniz gibi bilgileri içerebilen istihdam geçmişiniz ve nerede yaşadığınız da hesaplamaya dahil edilmez.

Kredi geçmişinizi nasıl iyileştirebilirsiniz?

Kredi geçmişiniz, finansal davranışlarınızın bir değerlendirmesini yansıtır. Mevcut notunuzdan memnun değilseniz, notunuzu iyileştirmek için adımlar atabilirsiniz. Kredi notunuzu etkileyen ve onu artırabileceğiniz bazı faktörler şunlardır:

-

Tüm faturalarınızı zamanında ödeyin.

-

Kredi kartı bakiyelerinizi limitlerinin %30'unun altında, hatta mümkünse çok daha düşük seviyede tutun.

-

Hesaplarınızın ortalama yaşını korumak için eski kredi kartlarınızı açık tutun ve kredi kartları ile taksitli kredilerin bir karışımını kullanmayı düşünün.

-

Kısa bir sürede çok sayıda kredi başvurusunda bulunmak yerine, başvuruları zamana yayın. Başvuruda bulunduğunuzda, borç verenler genellikle kredi geçmişinizin "kapsamlı bir kontrolünü" yaparlar; bu da geçici olarak notunuzu olumsuz etkiler. Kısa sürede çok fazla talepte bulunmak daha fazla zarara yol açabilir.

Başlangıçta güçlü bir kredi geçmişi oluşturmanın birçok yolu olduğu gibi, puanınızı oluşturduktan sonra da yükseltmenin birçok yolu vardır. Kredi kartı bakiyenizi ay içerisinde birden fazla kez ödemeniz, kredi raporlarınızdaki hatalara itiraz etmeniz veya daha yüksek kredi limitleri talep etmeniz gibi eylemler puanınızı iyileştirebilir.

Kredi raporumu nasıl kontrol edebilir ve izleyebilirim?

Kredi raporunuzu kendiniz kontrol edebilirsiniz; ücretsizdir. Etkilemiyor Kredi puanınız - Borç verenin ne görebileceğini bilmek.

Alabilirsiniz Ücretsiz kredi puanı TransUnion kredi raporunuzdan alınan verileri kullanarak VantageScore 3.0 sunan NerdWallet gibi kişisel finans web sitesinden. Birçok bireysel bankacılık uygulaması ücretsiz kredi puanları da sunar, böylece faturalarınızı ödemek için oturum açtığınızda bunları düzenli olarak kontrol edebilirsiniz. Notların dalgalandığını unutmayın. Bunu iyi bir aralıkta tuttuğunuz sürece bu dalgalanmaların finansal durumunuzun sağlığı üzerinde bir etkisi olmayacaktır. Büyük sıçramalar, kaçırılan bir itmeyi veya daha ciddi bir durumu işaret ederek endişe verici olabilir, örneğin: Kimlik Hırsızı.

Kredi notunuzu şu şekilde koruyabilirsiniz: Kredi raporunuzu dondurun Her kredi bürosunun var. Kredi kartlarınızı kullanmaya devam edebilirsiniz ancak kredi raporunuz dondurulduğunda erişim engelleneceği için hiç kimse kişisel bilgilerinizi kullanarak kredi başvurusunda bulunamaz. Kredi raporunuzu dondurmak yalnızca birkaç dakika sürer, ancak mali durumunuzu korumak için etkili bir yoldur. Herhangi bir dolandırıcılık girişimini önlemek için kredi raporunuzu önceden dondurmanız önerilir.