Bir ev satın almayı düşünmek önemli bir mali adımdır ve kararınız, bunu karşılayabilme gücünüzün doğru anlaşılmasına bağlıdır. Bazıları, hane bütçesini belirlemek için gelirinizin belirli bir yüzdesine bağlı kalmanın önemine dikkat çekerken, diğerleri yaşam tarzı ve diğer finansal hedefleri dikkate almanın önemli olduğunu söylüyor. İhtiyaçları belirleyip aylık maliyetleri ve beklenmedik giderleri değerlendirerek, sizin için neyin doğru olduğuna dair gerçek bir tahmine ulaşabilir, ev satın alma kararlarınızın dengeli ve gerçekçi olmasını sağlayabilirsiniz.

Ramsay, evde arama bütçenizi belirlemeniz için basit bir çerçeve sunuyor: Aylık ödemeleriniz net gelirinizin %25'ini geçmemelidir. İşte bu kuralın arkasındaki arka planın yanı sıra, takip etmeye değer olup olmadığına dair görüşlerim.

Dave Ramsey'in paranızı yönetmek için bir takım "temel kuralları" vardır. Onun en önemli kuralının şu soruya cevap verdiği söylenebilir: “Bütçeme uygun ev hangisi?başlıklı bir kılavuz yayınladı

Gelirimizin büyük bir kısmını konuta harcıyoruz, dolayısıyla bu soruyu doğru cevaplamak önemli.

Yakın zamanda yapılan bir Federal Reserve araştırması, 2008 mali krizinden en şiddetli etkilenen şehirlerin, en yüksek ekonomik krize sahip şehirler olduğunu ortaya çıkardı. Ortalama kişisel borç/gelir oranı. Bu bölgelerde yaşayanların ortak özelliği çok sayıda ev satın almalarıydı.

Amerikalı hanelerin neredeyse yarısının kredi kartı borcu olduğu göz önüne alındığında, insanların çoğunluğunun karşılayabileceklerinden daha fazla ev satın aldığı iddiasını öne sürmek kolaydır. Sonuçta ipotek, kredi kartı borcunun artması anlamına gelse bile ödenmesi gereken bir masraftır.

Sorumluluk reddi beyanı: Bu makale sadece bir örnek olay incelemesi yapmayı amaçlamakta olup, İslam hukukuyla çelişen konulardan kaçınmanın önemini vurguluyoruz.

Ne kadar ev alabiliyorsun?

Dave Ramsey'in tavsiyesi Yeni bir ev satın almak için Aylık ipotek ödemelerinizi (ev sahibi sigortası, ev sahibi dernek ücretleri ve emlak vergileri dahil) 25 yıllık sabit vadeli bir kredide net aylık maaşınızın yüzde 15'i veya daha azıyla sınırlamak.

Bu genel konut kuralı, başka yerlerde bulacağınız önerilerden çok farklıdır. DaveRamsey.com'daki uygun fiyat hesaplayıcısını kullanarak, tamamı "Aylık net maaşınız nedir?" sorusuna dayanan bu yönergeler kapsamında karşılayabileceğiniz maksimum aylık ev ödemelerini hesaplayabilirsiniz.

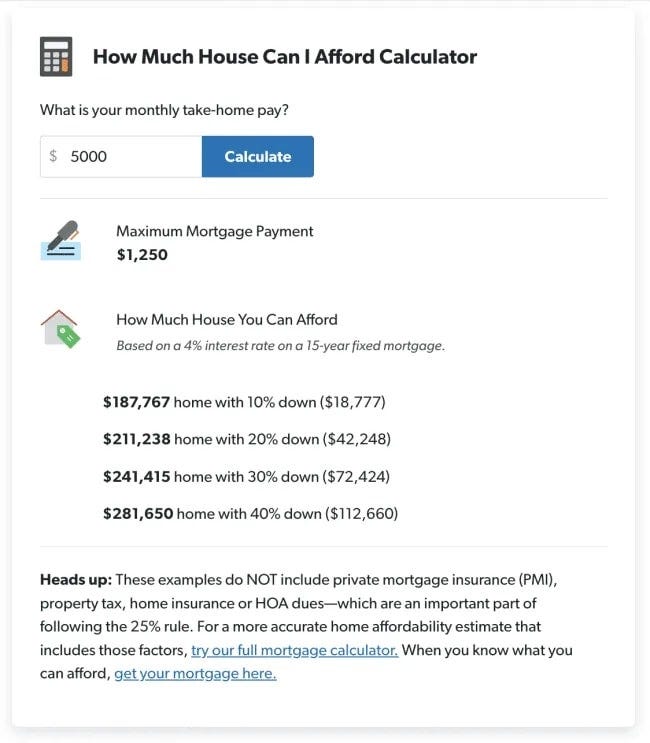

Ramsay'a göre aylık konut giderinizin vergi sonrası aylık gelirinizin %25'inden fazla olmaması gerekiyor. Yani, vergiler hariç ayda 5000 dolarınız varsa, toplam aylık 1250 dolarlık konut ödemesini karşılayabilirsiniz.

Dolayısıyla bu kurala uymak için hesap makinesi kullanmanıza gerek yoktur. Maksimum aylık kredi ödemenizi bulmak için aylık vergi sonrası gelirinizi alıp dörde bölmeniz yeterlidir.

| Net aylık gelir | Maksimum ipotek ödemesi |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsay, brüt aylık geliriniz yerine net aylık maaşınızı (net gelir veya vergi sonrası aylık gelir olarak da bilinir) kullanmanızı önerir.

Brüt gelir, vergi ve diğer kesintileri ödemeden önce kazandığınız tutardır; net gelir ise vergiler ve ilgili giderlerden sonra kazandığınız tutardır. Bu numarayı almak için en son maaş çeklerinize bakmanız yeterlidir.

Bir evin maliyetini sorumlu bir şekilde karşılayabilirsiniz?

Dave Ramsey Kuralı, çoğu ipotek kredisi veren kurumun ve emlakçının size satmaya istekli olduklarından çok daha ucuza bir ev satın almanıza olanak tanır - diğer hesaplayıcıların karşılayabileceğinizi söylediğinden çok daha düşük bir fiyata bir evden bahsetmeye bile gerek yok.

Ramsey'in uygun fiyat hesaplayıcısı aynı zamanda net aylık maaşınıza göre ne kadar ev alabileceğinize dair bir tahmin de verir:

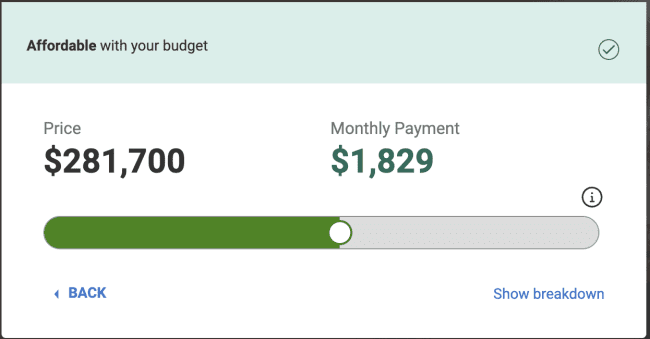

Buna karşılık, Realtor.com'un uygun fiyat hesaplayıcısı, yukarıdaki örnekteki rakamlara dayanarak karşılayabileceğinizi söylüyor.

Bu alıştırmanın amacı için, karşılaştırmamızı aşağıdaki gibi %20 peşinat hesaplamasına dayandıracağız:

- Aylık gelir 5000$ (yıllık 60000$).

- Ramsay'ın örneğinde %42248'lik bir peşinatı temsil eden 20 dolarlık peşinat.

- 0$ aylık borç. (Ramsay'ın Küçük Adımlar çerçevesi, bir ev satın almadan önce borçsuz olmanız ve tamamen finanse edilmiş bir acil durum fonuna sahip olmanız gerektiğini söylüyor.)

Realtor.com'un size 30 yıllık sabit ipotek ile neleri karşılayabileceğinizi gösterdiğini unutmayın. Ramsay ise 15 yıllık sabit ipotek öneriyor. Ancak Realtor.com, Ramsay'ın önerdiğinden 579 $ daha yüksek bir ipotek ödemesi gösteriyor.

Bu fark neden? Bunu anlamak için ipotek sağlayıcıları tarafından kullanılan kuralları anlamak önemlidir.

Dave Ramsey'in Konut Yönergeleri ve 28/36 İpotek Kuralı

İpotek sektöründe kullanılan standart borç-gelir oranına 28/36 kuralı denir ve bir kişinin belirli bir ipoteği karşılayıp karşılayamayacağını belirlemek için kullanılan bir mali kuraldır. Bu kuralın söylediği şey, toplam aylık borç oranınızın vergi öncesi gelirinizin %36'sını aşmaması gerektiği ve konutla ilgili harcamalar için (ipotek ödemeleri, vergiler ve sigorta dahil) ayda maksimum %28 olması gerektiğidir.

Bu orana daha yakından bakarak yakın zamanda ayrı bir makale için şunları yazdım:

28/36 kuralı hakkında bilmeniz gereken ilk şey, bunun finansal planlamada kullanılan bir kural olmadığıdır. Bunun yerine, ipotek kredisi verenlerin ev kredinizi belirlemek için kullandıkları kural budur.

Kural, aylık brüt gelirinizin %28'inden fazlasını konuta (buna ana para, faiz, vergiler ve sigorta dahildir) harcamamanız gerektiğini belirtir. O halde toplam kredi ödemelerinizin (konut artı diğer tüm borçlar) brüt gelirinizin %36'sını geçmemesi gerekmektedir.

Bu orana hem kredi veren açısından hem de tüketici açısından bakmak önemlidir. Borç verenler için 28/36 kuralının amacı, bir kişinin üstlenebileceği maksimum borç miktarını sınırlamaktır.

Başka bir deyişle, bu, bankaların üstlenebileceğiniz ve hâlâ makul bir geri ödeme şansına sahip olabileceğini tespit ettiği en fazla borçtur. Size mümkün olduğu kadar çok borç vermek bankanın kârını artırır, paranızı değil.

Buradaki büyük çıkarım, Ramsay'ın rehberliğinin zenginlik oluşturmanıza yardımcı olacak şekilde optimize edilmiş olmasıdır. Daha düşük bir ipotek ödemesiyle, kredi kartı borcundan kaçınabilecek ve zaman içinde daha fazla yatırım yapabileceksiniz. Yalnızca daha düşük aylık ödemelere sahip olmakla kalmayacak, aynı zamanda 15 yıl daha az geri ödemeye sahip olacaksınız.

Öte yandan, ipotek sektörünün kuralları kârını en üst düzeye çıkaracak şekilde iyileştirildi.

Dave Ramsey'in 50/30/20 Bütçesi İçin İpotek Kuralı

En sevdiğim bütçeleme stratejilerinden biri, aylık geliri, finansmanı etkili bir şekilde yönetmeye yardımcı olacak şekilde dağıtan 50/30/20 bütçesidir; bu, gelirinizin %50'sini ihtiyaçlara, %30'unu isteklere ve %20'sini ihtiyaçlara harcamanız gerektiğini belirtir. tasarruf.

Bu bütçeleme stratejisini, insanların gelecekleri için varsayımsal bir bütçe oluşturarak büyük finansal kararlar almalarına yardımcı olma açısından son derece yararlı buluyorum.

Ev bakımını da içeren konut maliyetleri “ihtiyaçlar” bütçenizin %50'si dahilindedir. Ancak yemek, ulaşım ve sigorta gibi diğer gerekli aylık harcamalar da bütçenizin %50'si dahilindedir.

Varsayımsal bütçenizin gelirinizin %65'ini ihtiyaçlara ayırdığı ortaya çıkarsa, geriye toplam isteklerinizin ve tasarruflarınızın yalnızca %35'i kalır. Başka bir deyişle, daha büyük bir ev satın almanın fırsat maliyeti, arzulardan (örneğin seyahat ve eğlence) veya tasarruflardan (örneğin emekliliği ertelemek zorunda kalabilirsiniz) fedakarlık yapmak anlamına gelir.

Evde fakir olmanıza gerek yok; Ancak, her ay ipotek ödemelerinizi yapmak için sürekli olarak diğer mali hedeflerden fedakarlık edeceksiniz. doğrulamak Araba satın alırken tasarruf etmek için en iyi ipuçları ve stratejiler.

Ne kadar peşinat biriktirmeniz gerekiyor?

Ramsay peşinatlarla ilgili ne diyor?

Önerilerini özetlemek gerekirse:

- Hedef, özel ipotek sigortasından (PMI) kaçınmak için evinizin satın alma fiyatının %20'sini tasarruf etmek olmalıdır.

- İki yıllık yoğun birikimden sonra %20 tasarruf etmediyseniz, miktarı %20'nin altına ancak %10'un altına düşürmemenizde bir sakınca yoktur. Yüzde 10'un altında o kadar çok ücret ödeyeceksiniz ki, özellikle de özel ipotek sigortasına, buna değmeyecek.

Özel İpotek Sigortası 101 (PMI), bir alıcının mülkün değerinin %20'sini aşan bir peşinat ödememesi durumunda genellikle borç verenler tarafından zorunlu tutulan bir sigortadır. Bu sigorta, borçluların ipoteklerini ödemede temerrüde düşmesi durumunda borç verenleri korur. PMI sahibi ev sahiplerinin genellikle aylık ipotek ödemesine ek olarak bir yıllık gelir ödemesi de gerekmektedir. Evinizde %20 özsermayeye sahip olduğunuzda PMI ile ilişkili ek aylık maliyeti ortadan kaldırabilirsiniz.

Bu peşinat rakamlarının, Ramsay'ın önerdiği tek ipotek terimi olan 15 yıllık sabit ipotek için olduğunu unutmayın. Başka bir deyişle, Ramsay'e göre aynı %10 peşinat kuralı 30 yıllık sabit ipoteğe başvuran biri için geçerli değil.

Ramsay ayrıca kredi önermiyor FHA İpotek sigortasının etkisi nedeniyle.

Dave Ramsey İpotek Kuralı ve Kendi Fikirlerim

Çoğu insan için evler, yapacakları en büyük satın almadır. Aynı derecede önemli olan, çoğu ev sahibinin borç para alması nedeniyle kaldıraç söz konusudur.

Bu iki nedenden dolayı Ramsay'ın birçok insanın çok pahalıya ev satın aldığı yönündeki hipotezine katılıyorum. Bunu yapmak çoğu zaman onları diğer, çoğu zaman daha önemli olan mali hedeflerini feda etmeye zorlar.

Bununla birlikte, Ramsay'ın %20 peşinat (veya iki yıllık agresif tasarruftan sonra %10'dan az olmamak üzere) ve 15 yıllık sabit ipotek konusundaki katı taahhüdünden kopabileceğim birkaç senaryoya işaret edebilirim.

Turistik bir destinasyonda veya daha kalabalık bir bölgede yaşıyorsanız, Airbnb'de kiralamak ve kullanılmayan alanı Airbnb üzerinden kiraya vermek gibi popüler seçeneklerle evinizden gelir elde etme fırsatı da var... Komşu. Bu, aylık nakit akışınızı önemli ölçüde değiştirebilir ve bu yönde ilerlemeyi seçerseniz dikkate alınmalıdır.

Evet, bu geleneksel. Ancak, borcunuzu ödemeye benzer şekilde, bir ev satın almak için tasarruf yaptığınızda bu, mali gücünüzü gerçekten geliştirme fırsatınızdır. Zaman alır ve disiplin gerektirir, ancak %20 peşinat karşılığında tasarruf edebilirseniz, ev sahibi olmanın getirdiği finansal iniş ve çıkışları sorumlu bir şekilde halledebileceğinizi kanıtlamış olursunuz. Şimdi görüntüleyebilirsiniz Çeşitli finansal baskıların üstesinden gelmek için etkili stratejiler.