Bugün tüketim malları sektöründeki temettü hisselerinden bahsedelim. Eğer ekonomik yavaşlamaya doğru gidiyorsak dağıtımlarımıza dikkat etmeliyiz. Ne zaman Ekonomi yavaşlıyorİsteğe bağlı harcamalar çoğu zaman ertelenir, ancak satın alımlar devam eder. temel ihtiyaç maddeleri.

Bugün %4.2 ile %10.7 arasında temettü ödeyen beş hisseyi ele alacağız. Bu "olmazsa olmaz" ürünler, yatırım portföylerimize durgunluğa karşı önemli dayanıklılık özellikleri kazandırabilir.

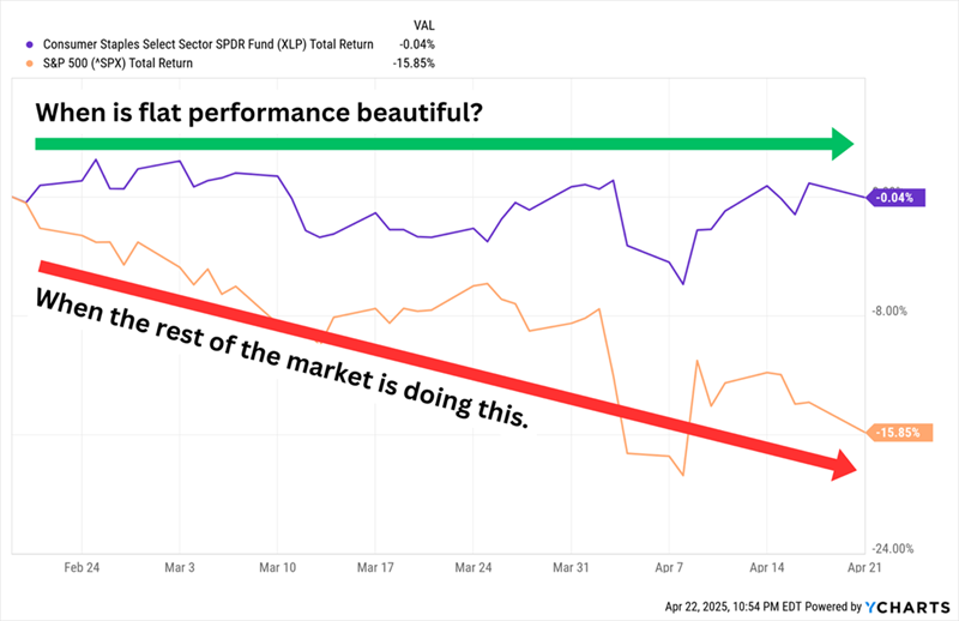

Emtia hisseleri yıl başından bu yana istikrarlı bir performans sergiliyor ve bu da şu şekilde değerlendiriliyor: büyük bir başarı Bu pazarda. Bu yıl yanal hareketi, aşırı sermayelendirilmiş S&P 500'ü geride bıraktı:

Temel tüketim malları hisse senetleri, çalkantılı piyasalarda daha istikrarlı hisse senedi performansına yol açan daha istikrarlı işlemlere sahip olma eğilimindedir. Ayrıca, ortalamanın üzerinde temettü ödemesine olanak tanıyan öngörülebilir kazançlara da sahiptir.

Temel tüketim malları hisse senetleri, çalkantılı piyasalarda daha istikrarlı hisse senedi performansına yol açan daha istikrarlı işlemlere sahip olma eğilimindedir. Ayrıca, ortalamanın üzerinde temettü ödemesine olanak tanıyan öngörülebilir kazançlara da sahiptir.

Ama istisnalar da var. Popüler çekirdek şirketler şunlardır: Maliyet (Maliyet) و Walmart (WMT) %1'den az getiri sağlar. Bu ayrıca Emtia odaklı fonların getirilerini azaltır.

Temettü ödeyen tütün hisseleri

Sigara içenler sigara içmeye devam edecekler, bu yüzden bu iki tütün şirketi 15 Şubat'tan bu yana çift haneli kazançlar elde etti (piyasadaki %19'lik düşüşe karşın!):

Altria (NYSE: MO, getiri %6.9) Şirketin en çok bilinen bölümü, Marlboro sigaraları üreten ve şirketin en büyük gelir kaynağı olan Philip Morris USA bölümüdür. Ancak şirket giderek daha fazla dumansız ürünlere odaklanıyor; bunlar arasında Copenhagen ve Skoal dumansız tütünleri, On! oral nikotin poşetleri, NJOY e-buhar ürünleri ve – JT Group ile Horizon Innovations adlı ortak girişim aracılığıyla – ısıtılmış tütün ürünleri.

Altria, yıllardır sigara satış hacmindeki düşüşle karşı karşıya ve Juul Labs'daki talihsiz hissesi gibi bazı kendi kendine açtığı yaralar da var. Ancak yüksek sigara fiyatları ve dumansız ürünlerdeki büyüme, kazançların ve temettülerin yüksek kalmasına yardımcı oldu ve her ikisinin de 2025 yılında (yavaşça) büyümeye devam etmesi bekleniyor.

Piyasa Şubat ayında düşüşe geçtiğinden beri yatırımcılar bu istikrarın bir kısmını yakalamak için MO hissesi satın alıyor. Ancak Altria hisseleri pahalı hale geldi; evet, beklenen 11 P/E oranı "aşırı alım" olduğunu göstermiyor, ancak son birkaç yıldır genellikle taşıdığı 8x-9x değerlemesinden belirgin şekilde daha yüksek. *Uzman Notu: Beklenen kazanç çarpanı, bir hisse senedinin beklenen gelecekteki kazançlarına göre değerlemesini gösterir ve hisse senedi değerlemesinin popüler bir ölçüsüdür.*

British American Tobacco (NYSE: BTI, %7.5) Camel, American Spirit ve Newport gibi tanınmış sigara markalarının birçoğunun sahibidir. Ancak aynı zamanda Grizzly tütünü, Glo ısıtılmış tütünü, VELO nikotin poşetleri ve Vuse elektronik sigaraları da dahil olmak üzere dumansız tütün ürünleri de satıyor. BTI, 2023'ün sonlarında, birkaç ay sonra resmiyet kazanacak olan, ABD'deki sigara markalarının değerinde 34.5 milyar dolar değerinde önemli bir nakit dışı değer düşüklüğü yapacağını duyurdu. Hisse senedi 2024'ün sonlarında en düşük seviyesine ulaşmış ve o zamandan bu yana toparlanma kaydederek Şubat ayındaki piyasa zirvesinden bu yana yaklaşık %10'luk kazanç elde etmişti.

Not düşüşüne rağmen BTI'ın net geliri ve kazancı yıllardır iyileşmese bile genel olarak istikrarlı seyretti. Ancak şirket büyüme beklemiyor. sürdürülebilir Yönetim, en azından 2026 yılına kadar dumansız portföyünden daha fazla destek alacağına inanıyor. Neyse ki şirket, son 26 yılın 27'sında yaptığı gibi, temettüsünü iyileştirmeye yetecek kadar para buluyor. Yüzde 7'nin üzerinde getiri mükemmeldir. Beklenen PE çarpanının 9 olması, uç noktada olduğunu anladığımızda pek de fazla değildir. üst Çok yıllık kapsamından dolayı.

Uyarı: İnsanlara doğrudan veya dolaylı olarak zarar veren hisse senetlerine yatırım yapmanızı teşvik etmiyoruz veya önermiyoruz. Ayrıntılar, verilerin sunulması ve yatırımcıların potansiyel fırsatları belirlemesine ve bunlarla nasıl başa çıkılacağına yardımcı olmak amacıyla eklenmiştir.

Bakkal sektöründe temettü ödeyen hisse senetleri

Şimdi tüketim malları sektöründeki daha geleneksel şirketlere geçelim; ancak geleneksel, iyi bilinen isimlere değil. Bu sektördeki lider hisse senetleri genellikle yatırımcılarla dolu oluyor ve bu da getirileri sınırlıyor. Bunun yerine, ilgi odağında olmayan ancak iyi ila mükemmel gelir seviyeleri sunan hisse senetlerini tercih ediyorum. *Küçük ve orta ölçekli şirketler, nispeten düşük değerlemeleri nedeniyle genellikle cazip büyüme ve temettü fırsatları sunarlar.*

SpartanNash (SPTN, %4.2 verim) bir şirkettir Bunu daha önce konuşmuştuk. “Bakkal Artı Mağaza” olarak. Şirket, Family Fresh Market, Metcalfe's Market ve Supermercado Nuestra Familia gibi çeşitli markalarla 200 eyalette yaklaşık 10 market işletiyor. Ancak şirketin diğer ve daha büyük segmenti, ABD genelindeki yaklaşık 2,300 bağımsız markete hizmet veren toptan dağıtım işletmesidir. Şirket, gelir ve net kârı canlandırmaya yardımcı olan bir dönüşüm planını birkaç yıldır yürütüyordu ancak hisse senedi performansı buna ayak uyduramadı.

2020'de belirttiğimiz gibi, "Geçtiğimiz 10 yıla bakmak, önümüzdeki 10 yılın genel anlamda nasıl görüneceğine dair iyi bir gösterge olabilir."

SPTN, %4'ün üzerinde sağlıklı bir getiri oranıyla diğer marketlerin çoğundan daha iyi performans gösteriyor. 15 yıldır temettüsünü artırıyor ve kazancının yarısından azını dağıtıyor, bu nedenle temettü artısının yükseliş potansiyeli var. Hisse senedi fiyatı için aynı şeyi söylemek zor. Yönetim, yakın zamanda Latin market ve bakkallardaki varlığını genişletmekle ilgilendiğini belirtti, ancak planları henüz başlangıç aşamasında. *Yeni pazarlara açılmak, yerel ihtiyaç ve tercihlerin derinlemesine anlaşılmasını gerektirir.*

BGS Gıda (BGS, %10.7 verim) Crisco, Cream of Wheat, Ortega ve Bear Creek gibi markaların arkasındaki isim. Şirketin çift haneli getirisi büyük ölçüde hisse senedinin düşüşünün bir ürünü. Gelir ve kârın azalmasıyla birlikte hisse senetleri son birkaç yılda %70'in üzerinde değer kaybetti.

Piyasa zirvesinden bu yana elde ettiği %10'luk getiri, devam eden operasyonel sorunları göz önüne alındığında küçük bir mucize. Şubat ayı sonlarında B&G, Green Giant, Victoria, Static Guard ve McCann’s markalarıyla ilgili “maddi olmayan marka varlıkları” ile ilgili 320 milyon dolarlık bir ücret kaydettiğini duyurdu. BGS ayrıca hisse başına temettüsünü 19 sentte tuttu, ancak B&G'nin bunu ne kadar sürdürebileceği henüz bilinmiyor. Yıllık temettü hisse başına 78 senttir. Profesyoneller bu yıl 68 sent, 73'da ise 2026 sent düzeltilmiş kazanç bekliyor. Bir şeyler olması gerekiyor. *Alışılmadık derecede yüksek getiri, genellikle şirketle ilgili temel sorunların göstergesidir.*

FEMSA (FMX, getiri %7.0) – Meksika Ekonomi Fomento’sunun merhametli kısaltması olan SAB de CV, pek bilinen bir isim değil ama çok ilgi çekici. FEMSA, Meksika, Kolombiya, Peru, Şili ve Brezilya'da Oxxo adında büyük bir market zinciri işletmektedir. Aynı marka Meksika'daki araç servis istasyonlarında da kullanılıyor. Ayrıca Meksika, Şili, Kolombiya ve Ekvador'da çeşitli isimler altında eczaneler işletmektedir. Şirketin hisselerinin neredeyse yarısına sahiptir. Coca-Cola FEMSA (KOF), en büyük ambalaj şirketi Coca-Cola (KO) Dünyada hacim olarak.

Dolayısıyla, eğer endişemiz ekonomi ise FEMSA otomatik olarak iyi bir savunma önlemi değildir. Amerikan. FMX'in gerçek faydasını belirlemek için Meksika'yı izlememiz gerekiyor. Ama burada sevilecek çok şey var. Latin Amerika'da hakim bir konumdadır. Net kar ve gelir artışı mükemmel olmasa da, diğer birçok önemli isimden daha iyi durumdalar. Bu yıl kazançların %26, ardından 12'da %2026 daha artması bekleniyor. Temettüler cömerttir - FEMSA sermayeyi geri döndürme konusunda giderek daha agresif hale geldi ve yaklaşık %7'lik bir getiri için dört çeyreklik olağan temettü artı dört "istisnai" temettü ödemeyi planlıyor. *Coğrafi çeşitlilik, özellikle ekonomik belirsizlik dönemlerinde büyük bir avantajdır.*

Ancak FMX son derece üretken olsa da, ortalama emtia hisselerinden daha dalgalı oldu ve ayrıca kazanç tahminlerinin 20 katı pahalı oldu.