Bu kılavuz, yatırıma nasıl başlayacağınıza ve bununla ilgili çeşitli teknik ve stratejilere ilişkin tüm adım adım ayrıntıları içerecektir.

Yeni başlayanlar için yatırıma başlarken verilmesi gereken birçok büyük karar vardır. İlk başta stresli ve zor görünebilir. Ancak bu kılavuzun sonunda başarılı yatırımın karmaşık olmadığını fark edeceksiniz. Daha da iyisi, onlarca yıldır yatırım profesyonellerine sürekli olarak yardımcı olan basit stratejiyi öğreneceksiniz. doğrulamak Yatırım stratejileri: kısa ve uzun vadeli yatırım.

Yatırım nedir?

Yatırım, gelecekte istenen faydayı elde etmek için mevcut varlıkları ve nakit akışlarını nasıl tahsis ettiğinizdir. Bu tanımı anlamak önemlidir çünkü yatırım hakkında temel düzeyde nasıl düşündüğümüze değinmektedir.

Öncelikle, mevcut varlıklarınızın, özellikle de yatırım için elinizde bulunan nakdin envanterini çıkarmanız gerekir. Ayrıca mevcut gelir ve giderlerinize göre geleceğe ne kadar para yatırabileceğinizi ifade eden mevcut nakit akışı durumunuzu da göz önünde bulundurmalısınız.

İkincisi, neden yatırım yaptığınızı ve daha spesifik olarak ulaşmaya çalıştığınız hedefleri bilmeniz gerekir.

Neden yatırım yapmalısınız?

Vereceğiniz en önemli mali kararlardan biri, hatta en önemlisi, elde ettiğiniz kârların lehinize mi aleyhinize mi çalışmasına izin vereceğinizdir.

Hayatınız boyunca belirli bir kâr yüzdesi kazanmak, akıntıya karşı yüzmeye benzer. Daha da iyisi, aynı yönde ne kadar uzun süre yüzerseniz o kadar kolay ve hızlı yüzebilirsiniz.

Bundan faydalanmamak akıntıya karşı yüzmeye benzer. Akıntıya karşı ne kadar uzun süre yüzerseniz akıntı o kadar güçlü ve hızlı size karşı işleyecektir.

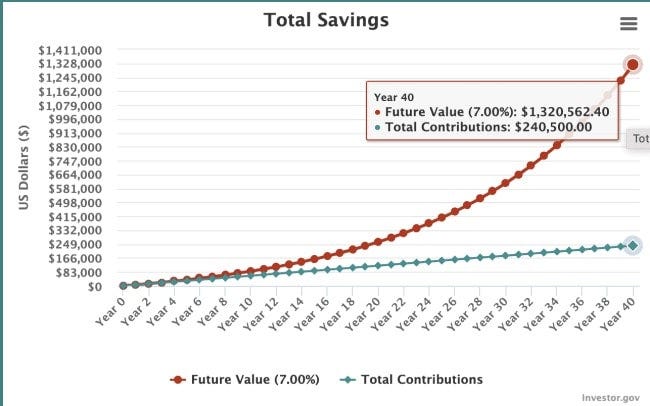

Yatırımın yaptığı şey, elde ettiğiniz kârdan yararlanmanıza olanak sağlamasıdır. 500 yıl boyunca ayda 40$ yatırım yaparak yılda %7 kazanç (ortalama borsa getiri oranı), 1,320,562$ değerinde bir portföy oluşturmanıza olanak tanır.

Öte yandan, başardıklarınızın aleyhinize çalışmasına izin verirseniz ne olur?

Diyelim ki 10.000$ kredi kartı borcunuz var. Bu durumda borcunuzun yalnızca aylık minimum %4'ünü geri ödeyebileceksiniz. Toplamda bu borcun ödenmesi 13 yıl dokuz ay sürecek ve toplam 16357 dolara mal olacak.

Yatırım yapmaya başlamak için doğru zaman ne zamandır?

Tekrarlamak gerekirse, yatırım, gelecekte istenen faydayı elde etmek için mevcut varlıkları ve nakit akışlarını nasıl tahsis ettiğimizdir. Başarılı yatırımın amacı, hedefinize ulaşmak için belirli bir risk düzeyinde mümkün olan en yüksek getiriyi elde etmektir.

Bu açıdan yatırım yapmaya baktığınızda, borsada tek bir hisseye sahip olmasa bile herkes zaten yatırımcıdır. Hepimiz sürekli olarak paramızın en yüksek ve en iyi kullanımının ne olduğuna karar veriyoruz.

Hisse senetlerine para yatırmak söz konusu olduğunda doğru zaman, yatırımınızın belirli bir risk düzeyi ve istenen sonuç için mümkün olan en yüksek getiriyi elde ettiği zamandır.

Bunu bir bağlama oturtmak gerekirse, diyelim ki hedefiniz servet biriktirmek ve borcunuzu mu ödemeniz yoksa yatırım mı yapmanız gerektiğini merak ediyorsunuz. Tarihsel olarak borsa, enflasyondan sonra yılda yaklaşık %7'lik bir mali getiri elde etti. Borcunuz varsa, borsaya yatırım yapmak yerine bu borcu ödemeye öncelik vermek, daha hızlı servet biriktirmenize olanak tanır. Ayrıca bu borcu kapatmak için yatırım yapmak risksizdir.

Rakamlara bakıldığında borçlarınız ödendikten sonra borsaya yatırım yapmaya başlamanız mantıklı görünüyor.

Benzersiz bir durum, işveren 401(k) eşleşmesidir. Burada genellikle garantili fonlarınızdan anında %50 kazanabilirsiniz. Bu durumda rakamlar size işveren eşleşmenizi en üst düzeye çıkarmanızı, ardından geri kalanını borcunuzu ödemek için kullanmanızı söyleyecektir.

Bu kesinlikle katı bir kural değildir. Hedeflerinize ve mali durumunuza bağlı olarak çok fazla hareket alanı vardır. Ancak bu sizin karar vermeniz için iyi bir başabaş noktasıdır.

Farklı yatırım türleri

Sonsuz miktarda olası yatırım vardır. Bir yatırıma ilişkin borcun ödenmesi bir yatırımdır. Ayrıca kendi eğitiminize de yatırım yapın. Her durumda, gelecekte arzu ettiğiniz bir fayda için bugün parayı feda ediyorsunuz.

Özellikle geleneksel anlamda (emeklilik gibi) yatırım söz konusu olduğunda, en yaygın dört yatırım türü şunlardır:

- Hisse senetleri, bir şirketin varlıklarının ve kazançlarının bir kısmı üzerinde yasal bir hak talebidir. Tarihsel olarak, hisse senetleri tüm varlık sınıfları arasında en yüksek toplam getiriye sahiptir, ancak en büyük riski de beraberinde getirir. (Nasıl yapılacağı hakkında daha fazla bilgi edinin.) Yeni başlayanlar için hisse senedi yatırımı.)

- Aletler. Sukuk, hükümet projeleri, altyapı ve özel şirketler de dahil olmak üzere çeşitli projeleri finanse etmek ve üzerinde anlaşılan şartlara göre kârın bir yüzdesini almak için kullanılır. Yatırım yapılabilecek çok çeşitli araçlar vardır ancak araçlar çoğunlukla bir portföy içindeki riski azaltmak için kullanılır.

- Peşin. Yatırım açısından nakit, tasarruf veya para piyasası hesapları gibi para piyasası araçlarına nasıl atıfta bulunduğunuzdur. Nakit, tüm büyük varlık sınıfları arasında en düşük performansa sahip olanıdır ancak aynı zamanda çok az risk taşır. Uzun vadede nakit iyi bir yatırım değildir çünkü enflasyon değerini aşındırır.

- Alternatifler. Kripto para birimleri ve gayrimenkul gibi alternatif yatırımlar son yıllarda giderek daha popüler hale geldi. Giderek artan sayıda yatırımcı, tahvil ve nakitten uzaklaşarak alternatiflere yöneliyor. Alternatif alanda geniş bir risk ve getiri yelpazesi mevcut.

Bu yatırım kategorilerine ek olarak, bunlara yatırım yapmanın farklı yolları da vardır.

- Yatırım fonları. Yatırım fonları, her birini kendiniz seçmeden çeşitli hisse senetlerine ve araçlara yatırım yapabileceğiniz bir yoldur. Yatırım fonları, yatırımcılara yönetilen yatırımlara kolay erişim sağlar. Pasif ve aktif olarak yönetilen yatırım fonları bulunmaktadır. Pasif fonlar bir endeksin performansını kopyalamayı amaçlarken aktif fonlar, kıyaslama endekslerinden daha iyi performans gösterme girişiminde bulunmak amacıyla yatırımları seçmek için bir fon yöneticisi kullanır.

- Borsada işlem gören yatırım fonları. ETF'ler, yatırım fonlarında yaptığınız gibi hisse senetleri veya tahviller gibi çeşitli varlıklara yatırım yapmanıza olanak tanır. Bununla birlikte, yatırım fonlarının aksine, ETF'ler yatırımcılara (fonun kendisinde) hisse senedi ticareti yapma olanağı sağlar. ETF'ler, bir aracı kurum hesabı aracılığıyla yatırım fonu satın almak istediğinizde faydalıdır; Vanguard ETF'sini SoFi gibi bir aracı kurum aracılığıyla satın alabilirsiniz; Vanguard Yatırım Fonlarına yatırım yapmak için ise Vanguard'da bir hesaba ihtiyacınız vardır.

- Otomatik danışman. Robo-danışman, çeşitlendirilmiş bir hisse senedi, enstrüman ve nakit portföyüne otomatik olarak yatırım yapabileceğiniz bir yoldur. Where, risk toleransınıza, hedeflerinize ve zaman çizelgenize dayalı algoritmalar kullanarak bu süreci otomatikleştirir. Robo-danışmanlar, yatırımcılara, kendilerine daha pahalıya mal olabilecek profesyonel bir finansal danışman tutmadan kendi yatırım portföylerini oluşturmanın kolay bir yolunu sunar.

Dört adımda yatırım yapmaya nasıl başlanır?

Başarılı yatırım dört farklı adım gerektirir.

1. Adım: Hedeflerinizi bilin

Açıkça tanımlanmış bir yatırım hedefi olmadan uygun bir yatırım stratejisine sahip olmak imkansızdır.

En yaygın yatırım hedefi emekliliktir ancak dikkate alınmaya değer başka hedefler de vardır.

- Kısa vadeli hedefler (0 ila 2 yıl). Örnekler arasında bir araba veya kısa süreli bir yolculuk için tasarruf sayılabilir.

- Orta vadeli hedefler (2 ila 7 yıl arası). Bir evin peşinatı veya çocuklarınızın eğitimi için para biriktirmek.

- Uzun vadeli hedefler (7+ yıl). Emeklilik ve genel servet birikimi (çocuklarınıza ve torunlarınıza aktarılabilecek nesiller boyu zenginlik oluşturmak da dahil) uzun vadede yatırım yapmanın nedenleridir.

Hedefinizin zaman dilimini bilmek faydalıdır çünkü bu, hangi varlıklara yatırım yapmanız gerektiğini etkiler. Örneğin, hedefiniz bir yıl uzaktayken hisse senetlerine yoğun yatırım yapmak istemezsiniz çünkü hisse senedi fiyatları kısa vadede dalgalanır.

Öte yandan, amacınız 20 yıldan fazla sürecek olan emeklilik için tasarruf yapmaksa, elinizde çok fazla nakit tutmak istemezsiniz çünkü enflasyon o nakdin değerini düşürür.

Adım 2: Ne kadar yatırım yapacağınıza karar verin

Belirli bir yatırım hedefini göz önünde bulundurarak bir sonraki adımınız, ne kadar para yatırabileceğinizi belirlemektir.

Emeklilik gibi uzun vadeli bir hedefiniz olduğunda, belirli bir dolar tutarında tasarruf etmek yerine tasarruf oranınıza odaklanmak daha iyidir. Genel bir kural olarak, emeklilik için toplam yıllık gelirinizin en az %15'ini ve ideal olarak %20'sini biriktirmek istersiniz.

Bu ay bu sayıya ulaşmanıza gerek olmadığını unutmayın. Hedef, zaman içinde %15 ila %20 oranında tasarruf sağlamaya çalışmaktır.

Kısa ve orta vadeli hedefler için, gerçekte ne kadar paraya ihtiyacınız olduğunu net bir şekilde belirlemeniz gerekir. Örneğin, hedefiniz önümüzdeki iki yıl içinde evinizin peşinatı için 24000 dolar biriktirmekse, ayda 1000 dolar yatırmanız gerekir. Buradaki fikir, ne kadar paraya ihtiyacınız olduğunu hesaplamak ve ardından bu miktarı haftalık veya aylık olarak biriktirmek için geriye doğru çalışmaktır.

3. Adım: Neye yatırım yapmak istediğinize karar verin (varlıkların yeri)

Neye yatırım yapacağınız hedeflerinize ve zaman ufkunuza bağlıdır. Hedefinizden ne kadar uzaklaşırsanız, hisse senetlerine o kadar çok yatırım yapabilirsiniz çünkü bunlar kısa vadede daha değişken olsalar da tarihsel olarak tahvillerden, nakit paradan ve gayrimenkulden daha iyi performans göstermiştir.

Yatırım yapmak için bireysel hisse senetleri seçmek son derece risklidir ve araştırmalar, hisse senedi seçen bireysel yatırımcıların, pasif olarak yönetilen yatırım fonlarına ve ETF'lere yatırım yapanlardan çok daha kötü performans gösterdiğini büyük ölçüde göstermektedir.

Betterment gibi bir robo-danışman, düşük müdahaleli yatırımcı için iyi bir seçenektir. Bir robo-danışmanla, hedeflerinize ve risk toleransınıza göre optimize edilmiş bir portföyü çok makul bir ücret karşılığında alabilirsiniz.

İki yıldan kısa hedefler için çok güvenli yatırımlara bağlı kalmak en iyisidir. Evet, Murabaha hesapları oldukça fazla para kazandırıyor, ancak hedefiniz çok yakında olduğundan büyük miktarda para kaybetme riskine değmez.

Orta vadeli hedeflerinize ulaşmak için hisse senedi, tahvil ve nakitten oluşan çeşitlendirilmiş bir portföye yatırım yapmak mümkündür. Hedefinize yaklaştıkça nakit gibi daha güvenli yatırımlara yönelmek isteyeceksiniz.

Adım 4: Nereye yatırım yapacağınıza karar verin

Varlık konumu, nereye yatırım yapılacağına ilişkin karardır. Seçenekler arasında 401(k), IRA, aracılık hesabı ve üniversite tasarruf hesabı (birkaçını saymak gerekirse) yer alır.

401(k)'ler ve IRA'lar gibi emeklilik hesapları, zaman içinde getirilerinizi artırmanıza yardımcı olabilecek vergi avantajları sunar. Dezavantajı ise emeklilikten önce bu hesaplardan para çekebilmek için genellikle bir takım vergi ve cezaların uygulanmasıdır.

Mümkünse, 401(k) işveren eşleşmenizi maksimuma çıkarmak akıllıca bir karardır. Bu bedava paradır ve aslında tazminatınızın bir parçasıdır, dolayısıyla bundan tam anlamıyla yararlanmak isteyeceksiniz.

Kısa ve orta vadeli hedeflere yönelik yatırımlar emeklilik hesabı dışında yapılmalıdır. Bir aracılık hesabıyla, yalnızca sermaye kazançları vergisini (ceza yok) ödeyerek paranızı çekebilirsiniz.

Emeklilik yatırımı için kişisel tercihim:

- İşvereniniz eşleşene kadar 401(k)'ye yatırım yapın.

- Uygunsa maksimum Roth IRA.

- Vergiye tabi bir hesaba yatırım yapın.

Bana göre bu, emeklilik hesaplarının vergi avantajlarından yararlanmak ile kısa vadeli ihtiyaçların ortaya çıkması durumunda vergiye tabi bir hesabın likiditesine sahip olmak arasında iyi bir denge.

Başarılı yatırım için dört ipucu

Acemi yatırımcıların anlaması gereken dört iyi araştırılmış çalışma var.

#1. Şimdiki zaman ile piyasa zamanlaması arasındaki karşılaştırma

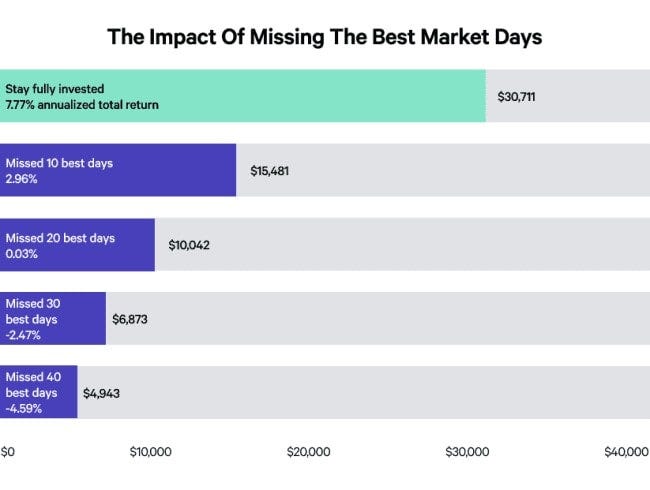

Aşağıdaki tabloda gösterilen bir çalışmada Putnam Investments, S&P 500 Endeksi'nin 15 Aralık 31'da sona eren 2019 yıllık dönemdeki performansını değerlendirdi.

Bulduğum şey şu ki, eğer 10.000 $ yatırım yaptıysanız ve bu 15 yıllık süre boyunca her gün yatırım yapmaya devam etseydiniz, 30.711 $ biriktirmiş olurdunuz - yıllık %7.77 getiri.

Ancak piyasaya girip çıktığınızda ve dolayısıyla en iyi performansı gösteren 10 günü (yaklaşık 3800 gün içinde) kaçırdığınızda, nihai bakiyeniz 15.481 $ olacaktır. En iyi performansı gösteren 40 günü kaçırırsanız aslında %4.59'luk negatif bir getiri elde edersiniz.

Her ne kadar ilk 10'un her gününü kaçırmak biraz şanssızlık gerektirse de, sonuçta piyasada olmanız gereken birkaç önemli gün vardır ve bu günlerin ne zaman geleceğini bilemezsiniz. Bu nedenle yatırım yapmaya devam etmeniz önemlidir çünkü bir günde büyük kazançları kaçırmamanızı sağlamanın tek yolu budur.

#2. Başlamak için beklemeyin

Piyasada geçirdiğiniz süre başarıda kritik bir faktör olduğundan, yatırıma mümkün olan en kısa sürede başlamanız önemlidir. Size her zaman öncelikle yüksek faizli borçlarla ilgilenmenizi tavsiye etsek de (sonuçta, bu tür borçlar bazen yılda %30'a varan maliyete neden olur) küçük miktarlarda bile yatırım yapmak gelecekte büyük bir fark yaratabilir.

için bir rehber yazdık.Hisse senetlerine ayda 50$ yatırım yapınBu size az miktardaki parayı iyi bir şekilde değerlendirmenin gerçekçi yollarını gösterecektir.

Birçok kişi, etki yaratmak için daha büyük miktarlarda yatırım yapmaları gerektiğini düşünerek hata yapıyor. Ancak gerçek şu ki, ayda 50 dolara bile ihtiyacınız yok; düzenli olarak herhangi bir şeye yatırım yapmak alışkanlık kazandırır ve yatırım yapmayı kolaylaştırır. Üstelik, imkanınız varsa.

Sınırlı bir gelirle uğraşıyorsanız veya yatırım için para ayırma konusunda sorun yaşıyorsanız, küçük miktarların (genellikle yedek paraların) belirli aralıklarla çek hesabınızdan cüzdanınıza otomatik olarak taşındığı bir mikro yatırım stratejisini düşünün. Bu kolaydır, çoğu zaman acısızdır ve ne kadar çabuk artmaya başladığına şaşırabilirsiniz.

En iyiler listemizdeki belirli seçenekler hakkında bilgi edinin Mikro yatırım uygulamaları.

#3. Profesyonellerin %85'i S&P 500'den daha iyi performans gösteremiyor

Tam zamanlı çalışan ve kendileri için çalışan ekipleri olan ve hepsi de piyasayı yenmeye çalışan profesyonel yatırımcılar, 85 yıllık bir süre boyunca %10 oranında bunu başaramıyor. 15 yıl sonra yatırım fonlarının %92'si S&P 500'ün üzerinde performans gösteremedi.

Profesyoneller ve bireyler genellikle kısa vadede şanslı olma eğilimindeyken, uzun vadede işe yarayan bir strateji bulmak son derece nadirdir.

Daha fazla çaba sarf edip daha iyi sonuçlar elde etmek hayatın her alanında karşılığını verir, bu yüzden bunun yatırıma da yansıdığını düşünmek kolaydır. Ancak, daha basit ve daha pasif bir yatırım yaklaşımının, daha karmaşık bir yaklaşımdan çok daha iyi performans gösterdiği defalarca kanıtlanmıştır.

#4. Kısa vadeli sonuçlara takıntılı olmayın

Fidelity, hangi tür yatırımcıların en iyi performansı gösterdiğini görmek için bireysel 401(k) planı katılımcılarını incelediğinde, hesapları olduğunu unutan kişilerin açık ara kazananlar olduğunu keşfetti.

Journal of Finance'de yayınlanan ünlü bir çalışmada da benzer sonuçlara ulaşıldı; beş yıllık bir süre içinde en çok işlem gören hesaplar %11.4 getiri sağlarken, piyasa aynı dönemde %17.9 getiri elde etti.

O yüzden çabayla sonuçları karıştırmayın. Özellikle uzun vadeli yatırım söz konusu olduğunda bakiyenizi her hafta veya ayda kontrol etmek sizi daha iyi yapmaz; kötü bir karar verme olasılığınızı artırır. Unutmayın, önemli olan piyasanın zamanlaması değil, piyasadaki zamandır.

Başarılı yatırımın gerçek sırrı, onlarca yıl boyunca her ay belirli miktarda para yatırmayı taahhüt etmektir. Dolar maliyet ortalaması — Piyasa performansından bağımsız olarak.

Yatırıma nasıl başlayacağınıza dair son düşünceler

Başarılı yatırım disiplinle ilgilidir.

- Harcamalarınızı gelirinizden daha düşük tutma disiplini sağlayın, böylece her ay yatırım yapabilirsiniz.

- Sürekli olarak bazı şeyleri değiştirmek isteyebilirsiniz, ancak uzun vadeli bir stratejiye bağlı kalma disiplini.

- İyi ve kötü zamanlarda stratejiye bağlı kalma disiplini.

Bu üç şeyi takip edebilirseniz paranızı büyütmenin ne kadar kolay olduğunu göreceksiniz. Bunu yaparak, her seferinde elde ettiğiniz kar, zaman içinde nasıl avantajınıza dönüşebilir?