Ana noktalar

- Düzensiz geliri yönetmenin anahtarı her ay bir bütçe belirlemektir.

- Düzensiz bir gelir bütçesi oluştururken, harcamalarınızı planlamak için en düşük aylık gelirinizi kullanın (daha sonra her zaman ek gelir ekleyebilirsiniz).

- Düzensiz gelir nedeniyle aşırı harcama yapmaktan kaçınmak için öncelikle zorunlu harcamalara öncelik verin.

Maaşınız her ay farklıysa yalnız değilsiniz. Birçok serbest çalışan, geçici işçi ve komisyon bazında ücret alan çalışanlar, değişken gelir elde etme konusunda aynı zorlukla karşı karşıyadır.

ancak يمكنك Düzensiz gelirle paranızı yönetmek (ve düşündüğünüzden daha kolay). Sırrı? Bütçe, en basit anlamıyla paranız için bir plandır. Bütçe paranızın nereye gideceğini söyler, böylece nereye gittiğini merak etmeyi bırakırsınız. Ne kadar kazanırsanız kazanın, sizin için işe yarayacak bir bütçe oluşturmak için şu altı adımı izleyin.

Düzensiz gelirle bütçe nasıl yapılır:

- Gelirinizi kaydedin (en düşük aylık gelirinizi kullanın).

- Harcamalarınızı kaydedin (öncelikli harcamalarınızı belirleyin).

- Giderlerinizi gelirlerinizden çıkarın (sıfır tabanlı bir bütçe oluşturun).

- Harcamalarınızı takip edin (ay boyunca).

- Ayarlamaları yapın (her maaş çekiyle birlikte).

- Yeni bir bütçe belirleyin (ayın başlangıcından önce).

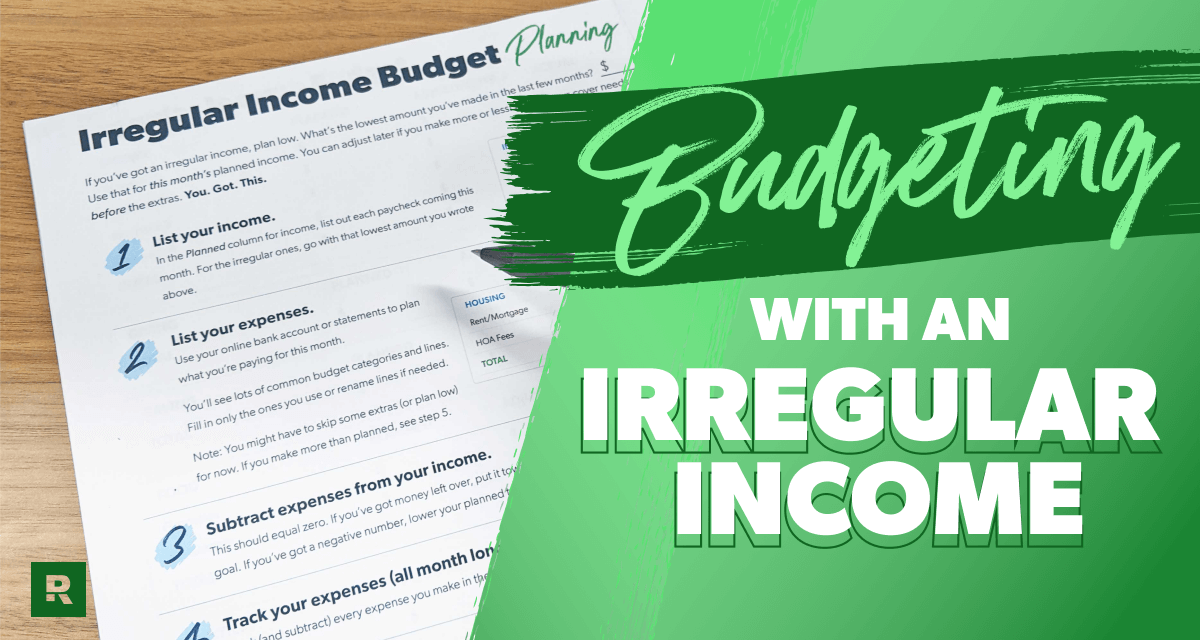

Düzensiz Gelirle Bütçe Nasıl Hazırlanır

1. Gelirinizi kaydedin (en düşük aylık gelirinizi kullanın).

Bütçe oluşturmanın ilk adımı aylık gelirinizi kaydetmektir. Ancak tam olarak ne kadar kazanacağınızı bilmediğinizde bu zor olabilir. Dolayısıyla geliriniz düzensizse düşük gelir esasına göre planlama yapın. Doğru - bütçenizi buna göre ayarlayın az Aylık gelirinizin tahmini.

Ortalama bir gelirle başlamaktansa düşük bir gelirle başlamak çok daha iyidir. Neden? Çünkü düşük bir bütçe belirlerseniz, daha sonra bunu her zaman artırabilirsiniz. Fazla tahmin edip daha sonra kısmak zorunda kalmak sizi zor bir duruma sokabilir.

Ne kadar gelir için bütçe ayırmanız gerektiğini belirlemek için geçmiş maaş bordrolarınıza bakın. Son birkaç ayda kazandığınız en az miktar ne kadardı? Bu miktarla başlayın.

Eğer bir affiliate ile ilk defa çalışıyorsanız veya düzensiz gelir elde ediyorsanız endişelenmeyin! Şimdilik, en kısa aylarda gelirinizin ne kadar olacağını tahmin edin ve bunu geliriniz olarak belirleyin. Her geçen ay gerçek geliriniz hakkında daha iyi bir fikre sahip olacaksınız. Gelirinizi doğru bir şekilde takip etmek ve bütçenizi düzenli olarak güncellemek, paranızı daha etkili bir şekilde yönetmenize yardımcı olabilir.

Değerli tavsiyeler

Bütçenizi oluşturmanın en iyi yolu EveryDollar uygulamasını kullanmaktır. Ancak kalem ve kağıtla başlamayı tercih ediyorsanız, düzensiz gelir bütçesi planlama şablonumuzu deneyin.

2. Harcamalarınızı kaydedin (öncelikli harcamalarınıza öncelik verin).

Gelen tüm paranızı planladıktan sonra, tüm giden paranızı, yani aylık harcamalarınızı planlamanın zamanı geldi.

Özellikle düzensiz gelirleriniz varsa, harcamalarınızı bütçelediğiniz gerçek sıra çok önemlidir. En önemli şeyleri kapsadığınızdan emin olmak istersiniz. ilk Ve elde edeceğiniz ek geliri de gereksiz şeylere harcayın.

Harcamalarınızı şu sırayla kaydedin:

- sunmak. Bütçenizi cömertçe oluşturmaya, gelirinizin %10'unu kilisenize veya hayır kurumunuza bağışlayarak başlamanız gerektiğine inanıyoruz.

- Tasarruf. Acil durum fonu oluşturuyor veya başka bir finansal hedefiniz için para biriktiriyorsanız, harcamadan önce tasarruf etmeyi planlayın. (Yan not: Eğer borcunuz varsa, birikim yapmadan önce borcunuzu ödemeniz gerekir. Bu yüzden biriktireceğiniz parayı borç kartopunu ödemek için kullanın.)

- Kendi dört duvarın. Sonrasında yiyecek, faturalar, barınma ve ulaşım masraflarınızın karşılandığından emin olun.

- Diğer temel harcamalar. Bunlara sigorta, borç ödemeleri ve çocuk bakımı gibi önemli harcamalar da dahildir.

- Gerekli olmayan harcamalar. Son olarak, yayın hizmetleri, restoranlar, yetişkin voleybol ligi ücretleri, abonelik kutuları ve kişisel harcamalar gibi takdirî harcamalar için bütçe ayırın. Ayrıca, mutlaka ortaya çıkacak beklenmedik harcamalar için de kendinize çeşitlendirilmiş bir bütçe ayırmak isteyebilirsiniz.

Geliriniz öngörülemezse, bazı gereksiz harcamaları atlamanız gerekebilir (bu konuya birazdan değineceğiz). Amaç, öncelikle ihtiyaçlarınızı karşıladığınızdan emin olmaktır; böylece geliriniz planladığınızdan az olursa panik yapmazsınız.

Size uygun bütçe uygulamasını edinin.

EveryDollar, paranızı yönetmeniz için size sağlam bir plan sunar; böylece güvenle harcama yapabilir ve önemli olan şeyler için tasarruf edebilirsiniz!

3. Giderlerinizi gelirlerinizden çıkarın (sıfır tabanlı bir bütçe oluşturun).

Sıfır tabanlı bir bütçeyle, geliriniz ile giderleriniz arasındaki fark sıfır olmalıdır. Bu, banka hesabınızın 0 dolara düşmesine izin vermeniz gerektiği anlamına gelmiyor (her zaman 100-300 dolarlık bir emniyet marjı bulundurmalısınız).

Sıfır Bu, kazandığınız her doların belirli bir amaç için tahsis edildiği anlamına gelir; ister bağış yapmak, ister biriktirmek, ister borç ödemek, ister harcamak olsun. Her doların bir işlevi olduğunda, ani satın alımlar yapma veya ay boyunca yanlışlıkla aşırı harcama yapma olasılığınız azalır.

Para harcamak kötü bir şey değildir. Peki ya plansız harcama? İlerlemenizi engelleyecek olan budur.

Peki ya paranız kalırsa?

Eğer gelirinizden giderlerinizi çıkardığınızda hala paranız kalıyorsa, kendinizi ödüllendirmeyi unutmayın! Daha sonra, kalan "ekstra" parayı mevcut Bebek Adımlarınıza (yani, tasarruf etmek, borçları ödemek ve servet oluşturmak için kanıtlanmış bir plana) ayırın. İster borçlarınızı ödeyin, ister acil durum fonunuzu oluşturun, ister emeklilik için yatırım yapın; o parayı kendiniz ve hedefleriniz için çalıştırın. Bu ekstra parayı en iyi şekilde değerlendirmeye odaklanın.

Peki ya negatif bir değere sahipseniz?

Tüm harcamalarınızı karşılamaya yetecek kadar paranız yoksa (ki bu değişken gelirde olabilir), geliriniz eksi giderleriniz sıfıra eşit olana kadar gereksiz harcamalarınızı azaltın. Finansal planlama dünyasında buna “sıfır tabanlı bütçeleme” ilkesi denir.

Bu, eğlence gibi alanlardaki harcamalarınızı kısmanız gerekebileceği anlamına gelebilir. Belki bu ay, dışarıda yemek ve sinemaya gitmek yerine (ki bu da oldukça havalı bir şey) bir film kiralayıp evde dondurulmuş pizza sipariş edebilirsiniz. Değişken gelirle karşı karşıya kaldığınızda bütçenizi nasıl etkili bir şekilde yönetebileceğinize dair bir örnek.

4. Harcamalarınızı takip edin (ay boyunca).

Bütçe nerede planlanıyorsa meli Paranızın nereye gittiğini, harcamalarınızı takip etmek paranızın nereye gittiğini bilmek demektir. sanal olarak. Sizi kendinize ve finansal hedeflerinize karşı sorumlu tutar.

Bu nedenle her harcamanızı tek tek takip ettiğinizden emin olun.

Bu, her para harcadığınızda, o miktarı tahsis edildiği bütçe satırından çıkarmanız gerektiği anlamına gelir. Bu şekilde, ne kadar paranız kaldığını her zaman tam olarak bileceksiniz ve aşırı harcama yapmaktan kaçınacaksınız.

Aynı durum ne kadar çok para kazanırsanız o kadar geçerlidir. Bütçenizde planladığınız aylık gelirinize eklemeyi unutmayın. Özellikle düzensiz geliriniz varsa bu durum daha da önemli hale geliyor çünkü her ay ne kadar kazandığınızı tam olarak görebiliyorsunuz. (Fazladan parayla ne yapacağınızı bir sonraki adımda ele alacağız.)

Harcamalarınızı her günün sonunda veya para harcadığınız anda takip edebilirsiniz. Önemli olan bunu alışkanlık haline getirmek. Bütçeleme uygulamaları gibi kişisel para yönetimi platformları bu süreci büyük ölçüde otomatikleştirebilir.

5. Ayarlamaları yapın (her maaş çekiyle birlikte).

Düzensiz gelirlerle başarılı bütçelemenin anahtarı esneklik ve kontrolü elinizde tutmaktır. Bunu yapmanın bir yolu, maaş aldığınızda bütçenizi ayarlamaktır.

Bu ay geliriniz planladığınızdan fazlaysa, ekstra geliri mutlaka bütçenize ekleyin.

Örneğin, aylık gelirinizi 4,500 dolar olarak belirlediyseniz ancak aslında 5,000 dolar kazandıysanız, geri dönüp bütçenize gelir olarak 500 dolar daha ekleyin. Unutmayın, yine de sıfır tabanlı bir bütçe istiyorsunuz. Peki, şimdi kazandığınız o fazladan 500 dolarla ne yapacağınıza karar vermelisiniz. (Harika bir sorun, değil mi?)

Finansal hedeflerinize ulaşma yolundaki mevcut adımlarınıza göre özelleştirebilirsiniz. Veya bütçenizi ilk belirlediğinizde kıstığınız ekstra harcamalardan birine ekleyebilirsiniz. Bu ekstra paranın bir kısmını yatırıma dönüştürmeniz veya acil durumlar için biriktirerek mali durumunuzu güçlendirmeniz akıllıca olabilir.

6. Yeni bir bütçe belirleyin (ayın başlangıcından önce).

Bütçe bir düdüklü tencere değildir; bir kere ayarlayıp sonra unutamazsın.

Bütçenizi sürekli gözden geçirmeli ve ay boyunca harcamalarınızı takip etmelisiniz. Yol boyunca bazı ayarlamalar yapmanız gerekiyor. Her ay yeni bir bütçe belirlemelisiniz.

Bütçeniz muhtemelen aydan aya çok fazla değişmeyecektir; ancak hiçbir zaman %100 aynı olmayacaktır. Yani bu ayın bütçesini bir sonraki aya kopyalayın ve sonra ihtiyaç duyduğunuzda ayarlayın. Bu, her ay en yakın arkadaşınızın doğum günü veya yağ değişimi gibi özel harcamalar eklemeniz anlamına gelir.

Her zaman bütçenizi ayarlayın Önce Ayın başı. Bu şekilde geride kaldığınızı hissetmek yerine, paranızın önüne geçebilir ve onu daha iyi kontrol altına alabilirsiniz.

Düzensiz Geliri Dengelemenin En İyi Yolu: EveryDollar

بالتأكيد يمكنك Düzensiz gelirinizi yönetin. Tek ihtiyacınız olan iyi bir planlama ve bütçenize sadık kalmak. EveryDollar uygulaması tam da bunu yapmanıza yardımcı oluyor!

EveryDollar uygulaması, değişken geliriniz olsa bile sıfır tabanlı bir bütçe oluşturmanızı ve harcamalarınızı takip etmenizi kolaylaştırır. Ayrıca maaş planlama özelliği harcamalarınızı vade tarihlerine göre düzenler ve çok fazla harcama yaptığınızda sizi uyarır. Beklenmeyen maaş bordroları için idealdir.

Bütçenizi dengelemek için bugün EveryDollar uygulamasını indirin. Bütçenizi ne kadar iyi organize etmeye başlarsanız, finansal hedeflerinize o kadar hızlı ulaşabilirsiniz.

Unutmayın, geliriniz ne olursa olsun bütçelemeye alışmanız genellikle yaklaşık 3 ay sürer. O yüzden sürece sadık kalın ve devam edin. Başarabilirsin!

Bu makale yardımcı oldu mu? Paylaş!