Daha fazla para biriktirmek, borçlarınızı kapatmak ve sonunda finansal durumunuz hakkında endişelenmeyi bırakmak mı istiyorsunuz? Çözüm, bütçe oluşturmak! Paranızın nereye gittiğini merak etmek yerine, nereye gittiğine siz karar verdiğinizde, kontrol sizde olur.

Biliyor musun? Bütçe oluşturmak karmaşık bir iş değildir. Bütçe oluşturmanın adım adım nasıl yapılacağını size anlatacağım. İnanın bana, bir kere başladığınızda daha önce neden yapmadığınızı merak edeceksiniz!

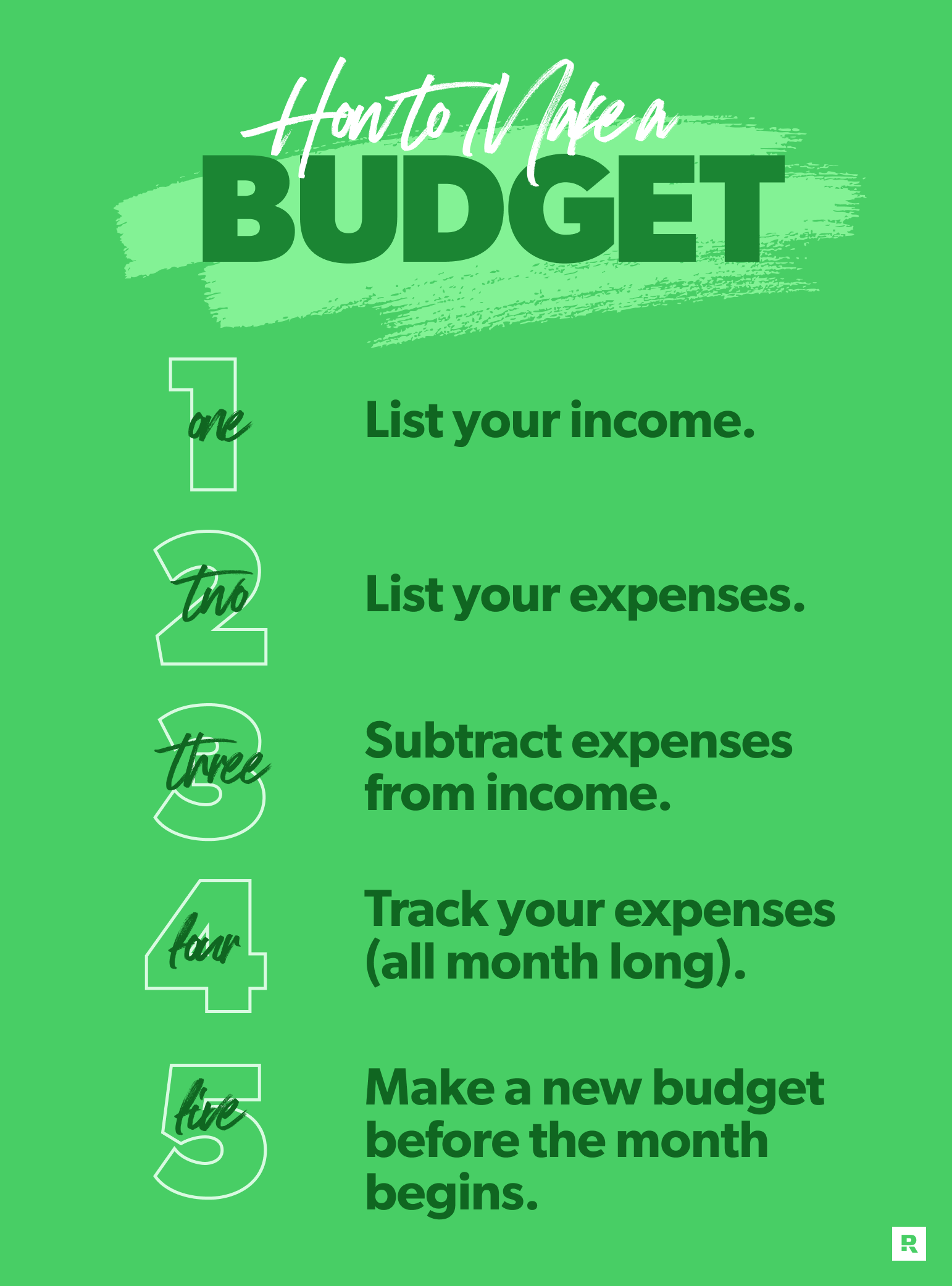

İşte beş adımda bütçe oluşturma yöntemi:

1. Gelirinizi kaydedin.

2. Harcamalarınızı kaydedin.

3. Gelirlerden giderleri çıkarın.

4. Harcamalarınızı takip edin (ay boyunca).

5. Ayın başlangıcından önce yeni bir bütçe belirleyin.

Bütçe Nasıl Oluşturulur: 5 Basit Adım

Bütçenizi oluşturmaya başlamadan önce hangi bütçeleme yöntemini kullanacağınıza karar verin. Bütçenizi kalem ve kağıt kullanarak, bilgisayarınızdaki bir elektronik tabloyu kullanarak veya bir bütçeleme uygulamasını kullanarak oluşturabilirsiniz. Elektronik tablolama kullanmanın harcamalarınızı daha doğru takip etmenizi sağladığını ve bütçenizi esnek bir şekilde ayarlamanızı kolaylaştırdığını belirtmekte fayda var.

Kişisel olarak, bütçeleme için EveryDollar uygulamasını kullanmayı tercih ediyorum, çünkü tüm rakamlarımı girmek ve hareket halindeyken bütçeme erişmek çok kolay. Ama önce her şeyi kağıda yazmak isterseniz sorun yok (ya da bu ücretsiz bütçe şablonunu deneyin). Bu, uygulamaları veya yazılımları kullanmadan önce finansal akışlarınızı daha iyi anlamanızı sağlar.

Adım 1: Gelirinizi kaydedin.

Bütçenizi oluşturmanın ilk adımı gelirinizi kaydetmektir. Gelir, ay boyunca almayı beklediğiniz paradır; bu, düzenli maaşınız ve yan işinizden, eşyalarınızı satarak, serbest çalışarak veya buna benzer bir şekilde kazandığınız ek gelir anlamına gelir.

Hafta sonları barista veya bebek bakıcısı olarak mı çalışıyorsunuz? Bu bir gelirdir ve bütçenize dahil edilmelidir.

Aldığınız her maaş (hem siz hem de eşiniz) için ayrı gelir bütçesi kalemleri ve ek gelirler oluşturabilirsiniz. (Not: Burada net gelirden bahsediyoruz, yani bundan ne elde ettiğinizden. بعد (Vergiler veya maaşınızdan kesilen başka bir şey.)

Gelirinizi bütçenize nasıl dahil edebileceğinize dair bir örnek:

İlk maaşı: 1,500 dolar

İlk maaşı: 2,300 dolar

İkinci maaşı: 1,500 dolar

İkinci maaşı: 2,300 dolar

Ek gelir: 500$

Toplam gelir: 8,100$

Ya her ay aynı geliri elde edemezsem?

Geliriniz düzensizse, son birkaç ayda ne kadar kazandığınızı gözden geçirin ve en düşük tutarı o ayın gelir kalemi olarak bütçenize kaydedin. Ayın ilerleyen zamanlarında daha fazla kazanırsanız, bu ekstra parayı finansal hedefinize veya başka bir bütçe kalemine ekleyebilirsiniz. Başlangıç olarak son üç ayın ortalama gelirini alıp, değişen koşullara göre bütçeyi ayarlamanız önerilir.

Adım 2: Harcamalarınızı kaydedin.

Gelen parayı planladığınıza göre şimdi de giden parayı planlayabilirsiniz. Dışa dönük. Aylık harcamalarınızı kayıt altına almanın zamanı geldi! Kira ve faturalardan, kahve ve atıştırmalıklar gibi küçük harcamalara kadar tüm harcamaları dahil etmeyi unutmayın. Bu, paranızın nereye gittiğine dair net bir resim elde etmenize yardımcı olacaktır.

Yararlı tavsiyeler

Banka hesabınızı internet üzerinden açabilir veya son banka ekstrelerinizi inceleyebilirsiniz. Bu, harcama rakamlarınızı doldurmaya başlamak için ihtiyaç duyduğunuz bilgileri size sağlayacaktır. Mali durumunuz hakkında net bir resim elde etmek için harcamalarınızı yakından takip etmeyi unutmayın.

Bütçenizi önceliklendirin.

Gelecek ay için plan yaparken, bazı harcamalarınızı diğerlerinden önce bütçelediğinizden emin olun. Öyleyse harcamalarınızı şu sırayla listeleyin:

- sunmak. Gelirinizin %10'unu bu amaç için ayırmanın önemli olduğunu düşünüyorum; bu, bütçenize cömert bir ruhla başlamanın harika bir yoludur.

- Tasarruf. Başkalarına ödeme yapmadan önce kendinize ödeme yapmalısınız! Bu bir acil durum fonu veya başka bir tasarruf hedefi olabilir. (Yan not: Eğer borcunuz varsa, tasarrufa başlamadan önce borcunuzu ödemeniz gerekir. Bu yüzden "tasarruf" paranızı borcunuzu ödemek için kullanın.)

- Dört temel. Önceliklendirmeniz gerekenler: yiyecek, kamu hizmetleri, barınma ve ulaşım. Bunların her biri için bir bütçe kategorisi ve ayrıca özel harcamalarınız için alt kalemler oluşturun.

- Diğer tüm aylık giderler. Önemli şeylerle başlayın; örneğin sigorta, borç ve çocuk bakımı. Daha sonra kişisel harcamalar, harçlık ve eğlence gibi temel olmayan harcamalara geçin. Ve beklenmeyen masraflar için mutlaka çeşitli bir kalem eklemeyi unutmayın!

Finansal hedeflerinizi de göz önünde bulundurmalısınız. Şu anda hangi hedefe odaklanacağınızı bilmiyorsanız, 7 Küçük Adım'a göz atın. Bu plan, en önemli finansal hedeflerinizi anlaşılması kolay, eyleme dönüştürülebilir adımlara bölüyor!

Bütçe kategorilerinizi ve kalemlerinizi atayın.

Bütçe yüzdelerinin, kişinin gelirine ve yaşam tarzına bağlı olarak kişiden kişiye değişeceğini unutmayın. Ancak bütçe harcamalarınızın nasıl görünebileceğine dair bir örnek şöyle:

Bütçe Kategorisi: Yemek

Bakkaliye: 600$

Dışarıda Yemek: 150$

Bütçe Kategorisi: Tesisler

Elektrik: 130$

Su: 60 dolar

Doğalgaz: 40 dolar

Bütçe Kategorisi: Konut/Konaklama

İpotek: 1,450$

Ev Sahibi Derneği Ücreti: 50$

Bütçe kategorisi: Ulaşım

Yakıt: 180 dolar

Bütçe kategorisini bir klasör, bütçe kalemlerini de içindeki dosyalar olarak düşünebilirsiniz. Tüm harcamalarınızı hesaba kattığınızdan emin olmak için ihtiyacınız olduğu kadar çok bütçe kategorisi ve kalemi oluşturmaktan çekinmeyin. Giderlerin takibini kolaylaştırmak ve harcamaları doğru tespit etmek için her ana kaleme alt kategoriler atanması önerilir.

Bütçeniz muhtemelen hem sabit hem de değişken harcamaları içerecektir. Kira veya ipotek gibi sabit giderler her ay aynı kalır. Bakkaliye veya benzin gibi değişken giderler değişir. Bütçeyi aşmamak için değişken harcamalarla başa çıkmak üzere bir planınızın olması en iyisidir.

İlk başta market bütçenizdeki kalemlerin biraz fazla olduğunu düşünüyorsanız endişelenmeyin. İşte insanların çoğunun aşırı harcama yaptığı nokta burasıdır. Bütçelemeye alışmak genellikle iki veya üç ay sürer, bu yüzden geçmiş harcamalarınıza dayanarak en iyi tahmini yapın (yine bankacılık geçmişinizi incelemek yardımcı olacaktır). Ayrıca, etkinliğini garanti altına almak amacıyla bütçenin periyodik olarak gözden geçirilmesi ve ayarlanması önerilir.

Size uygun bütçe uygulamasını edinin.

EveryDollar, paranızı yönetmeniz için size sağlam bir plan sunar; böylece güvenle harcama yapabilir ve önemli olan şeyler için tasarruf edebilirsiniz!

Adım 3: Giderleri gelirden çıkarın

Daha sonra gelirinizden tüm giderlerinizi çıkarın. Hedef sıfır tabanlı bir bütçe olduğundan, bu sayının sıfır olmasını istersiniz. Evet, Sıfır.

Bu, kazandığınız her kuruşu harcamanız gerektiği anlamına gelmiyor. Bu aynı zamanda banka hesabınızın sıfıra inmesine izin vereceğiniz anlamına da gelmiyor (100-300 dolarlık bir emniyet payı bırakmanızı öneririm).

Sıfır tabanlı bütçeleme, her dolara yerine getirmesi gereken bir işlev atamanız anlamına gelir; bu, harcama, bağışlama, tasarruf etme veya borç ödeme olabilir. Her şey hesaplanmış ve bir amaca hizmet ediyor. İşte bu yüzden bu yöntemi seviyorum.

Paranı kazanmak için çok çalışıyorsun, değil mi? Elbette paranızın sizin için çok çalışması gerekiyor! Tümü. dolar. bir.

Ya param kalırsa?

Harcamalarınızı karşıladıktan sonra elinizde kalan parayı planlamadan boşa harcamayın. Finansal bir planınız yoksa, onu kahve veya internetten dürtüsel alışverişler gibi küçük şeylere harcamak kolaydır. Bu ekstra parayı mevcut finansal hedeflerinize yönlendirerek yatırım yapın; bu hedefler borçlarınızı ödemek, yatırım yapmak veya acil durum fonu oluşturmak olabilir. Bu, finansal hedeflerinize daha hızlı ve etkili bir şekilde ulaşmanıza yardımcı olur.

Ya tüm masraflarımı karşılayacak kadar param olmazsa?

Peki ya negatif bir sayıyla karşılaşırsanız? Yapmanız gereken tek şey bütçenizi gözden geçirmek ve zararı telafi noktasına ulaşana kadar harcamaları kısmaktır. İpucu: Dışarıda yemek ve eğlence için bir bütçe oluşturarak başlayın. Eğer dışarıda yemek yemek sizin için bir zevkse, bunu azaltmak ilk başlarda acı verici olabilir. Ancak asıl mesele şudur: Kazandığınızdan fazlasını harcayamazsınız.

Harcamalarınızı kıstıktan sonra hala geçinmekte zorlanıyorsanız, ek bir iş kurarak veya bazı eşyalarınızı satarak gelirinizi artırmanın gücünü unutmayın. Geliriniz arttığında daha fazla harcama yapma dürtüsüne direnmeyi unutmayın. Bu ekstra para harcamalarınıza gitmelidir. planlanmış.

Toplama ve çıkarma yapma fikri size çok fazla geliyorsa strese girmeyin. EveryDollar bütçeleme uygulamamız sizin için hesaplamayı yapacaktır. O bir tasarımcı. özellikle Sıfır tabanlı bütçeleme için.

Adım 4: Harcamalarınızı takip edin (ay boyunca).

Bütçelemede ustalaşmak ister misiniz? İşte sır: Takip. Tümü. masraf.

Bütçeleme, bu adım olmadan sadece hayal ürünü bir düşünceden ibarettir; tıpkı bir maratona hazırlanmayı planlayıp hiç koltuktan kalkmamak gibi.

İşlemlerinizi takip etmek, paranızın ay boyunca tam olarak nereye gittiğini bilmeniz anlamına gelir. benzin? Taşıma kaleminden çıkarın. kira? Konut kaleminden. Sabah kahvesi? Kişisel harcama kaleminden.

Size uygun bir takip rutini bulun; günlük, haftalık veya her satın alımdan hemen sonra. Daha sonra gerektiği gibi ayarlayın. Elektrik faturanız beklentinizin üzerinde gelirse, aradaki farkı kapatmak için başka bir kategoriden para transferi yapın. Su faturanız düşükse, ekstra parayı finansal hedeflerinize harcayabilirsiniz.

Ay boyunca harcamalarınızı takip etmek size şu faydaları sağlar:

- Hesap verebilirliği sürdürmek. Harcamalarınızı takip etmek, bütçenize, kendinize ve finansal hedeflerinize karşı sorumlu olmanızı sağlar. Evliyseniz, takip aynı zamanda eşinize karşı da sorumlu olmanızı sağlar. Sonuçta bu maddi durumu beraber yaşıyorsunuz. (Ve EveryDollar, bir ekip olarak bütçeleme yapabilmeniz için bir hesabı paylaşmanıza olanak tanır. Sır yok. Bir satın alma işleminin hiç gerçekleşmemiş gibi davranmaya gerek yok.)

- Aşırı harcamalardan kaçının. Giderleri girdiğinizde her bütçe satırında ne kadar paranız kaldığını göreceksiniz. Ne kadar harcayabileceğinizi tam olarak bileceksiniz, böylece onu aşmayacaksınız.

- Bütçenizi kontrol altında tutun. Bütçeniz, kurup sonra unutacağınız bir proje değildir. İşlemleri takip ettiğinizde bütçenizin her zaman üstünde olursunuz. Paranızın nereye gittiğini her zaman bilmenizi sağlayacak ayarlamalar yapabilirsiniz.

- Harcama alışkanlıklarınızı bilin ve ayarlayın. Takip, sizi sorun yaşamaya iten alanları gösterebilir ve hedeflerinize geri dönmenize yardımcı olabilir.

Adım 5: Ayın başlangıcından önce yeni bir bütçe belirleyin.

Bütçeniz aydan aya çok fazla değişmese de gerçek şu ki hiçbir ay birbirinin aynısı değildir. İşte bu yüzden her ay yeni bir bütçe oluşturmanız gerekiyor – Önce Ayın başı.

Bir sonraki bütçenize başlamaya hazır olduğunuzda, bu ayın bütçesini bir sonraki aya kopyalamanız yeterlidir (profesyonel ipucu: EveryDollar bunu sizin için otomatik olarak yapacaktır). Daha sonra ortaya çıkan her yeni şey için değişiklikler yapın.

Her ay için hazırlıklı olmanız gereken harcamalara dair bazı örnekler şunlardır:

- Kutlamalar (doğum günleri, evlilik yıldönümleri)

- bayram

- Mevsimsel harcamalar (okula dönüş, spor, çim bakımı)

- Yarıyıl giderleri (sigorta primleri, araç bakımı, öğrenim ücretleri)

- Yıllık giderler (abonelik yenilemeleri, yıllık kontroller, evcil hayvan aşıları)

"Ayın Özel Harcamaları", "Değişken Giderler" veya "Takdirî" (büyük kelimeler kullanmak istiyorsanız) gibi bir adla bir bütçe kategorisi oluşturmanızı öneririm. Daha sonra ihtiyacınız olan satırları eklemeniz yeterli. bu ay için Ve onları sil Geçen ay artık ihtiyacınız olmayan.

İşte bu kadar – bütçe böyle yapılır!

Güvenle Aylık Bütçe Nasıl Oluşturulur

Peki, artık bütçe oluşturmayı öğrendiğinize göre, işe koyulmanın zamanı geldi! İşin aslı şu: Güven, tutarlılıkla gelir. Bütçenize ne kadar sadık kalırsanız, işiniz o kadar kolaylaşır.

Yardıma mı ihtiyacınız var? Zor işi EveryDollar uygulamasının yapmasına izin verin. Bütçelemeyi çok daha kolay hale getiriyor (ve dürüst olmak gerekirse, eğlenceli de). Üstelik ücretsiz!

EveryDollar ile bütçenizi oluşturmaya başlayın, her ay bütçenize sadık kalın ve özgüveninizin arttığını görün.

Başarabilirsin!

Bu makaleyi yararlı buldunuz mu? Paylaş!