Özel bir çağda yaşıyoruz. Tarihte yeterli gelir elde etmek ve sevdiğiniz bir hayat tasarlamak hiç bu kadar kolay olmamıştı; işte FIRE hareketinin özü de bu. FIRE, “Mali Bağımsızlık, Erken Emeklilik” ifadesinin kısaltmasıdır.

20 yıl önce yaşayanlar bile bugün istediğimiz hayatı yaşama fırsatına sahip olmamıza gıpta ederlerdi. Her yerden çalışabiliyoruz. Dünyayı daha az maliyetle dolaşın. FIRE hareketinin özü budur.

Bütün gün ofiste nefret ettiğiniz bir işi yaparak sıkışıp kalmayacağınız, alışılmışın dışında bir hayat yaşamak için pek çok harika plan var.

Hayatı kendi şartlarına göre yaşamayı seçen insanların sayısı giderek artıyor. Ve ben de bunun bir parçasıyım. Biz FIRE hareketiyiz.

Gerçekten hayatınızı değiştirebilir. FIRE hayatımı kesinlikle değiştirdi. Ama 2010 yılında finansal bağımsızlığa doğru yolculuğuma başladığımda henüz hiçbir hareket yoktu.

Dünya genelinde, hayatımızda daha fazla özgürlük yaratmak için parayı bir araç olarak kullanan nispeten küçük bir grup insandık. Tasarruf oranınız ne kadar yüksekse, o kadar hızlı erken emekli olabileceğinizi keşfettik.

2010-2015 yılları arasında bir dizi yan iş kurdum, gelirimin %82'sinden fazlasını biriktirdim ve paramı bu işi büyütmek için yatırdım.

Bu, mali bağımsızlığa ulaşmama ve 30 yaşında "emekli olmama" yardımcı oldu. Yolculuğum hakkında bir kitap yazdım ve herkesin takip edebileceği adım adım bir plan yazdım. Finansal Özgürlük: İhtiyacınız Olan Tüm Paraya Giden Kanıtlanmış Bir Yol (Penguin Random House) ve hatta bir finansal bağımsızlık uygulaması bile başlattı.

FIRE (Finansal Özgürlük ve Erken Bağımsızlık) ilkesi nedir?

FIRE (Finansal Özgürlük ve Erken Bağımsızlık) ilkesi nedir?

Mali Bağımsızlık (FI)

Finansal bağımsızlık, kısaca FI olarak bilinen, para kazanmak için çalışmaya gerek kalmadan rahat bir yaşam sürmeyi sağlayacak bir zenginlik düzeyine ulaşma durumudur. Bu genellikle gayrimenkul yatırımları, hisse senedi ve tahvil yatırımları veya diğer gelir getirici varlıklar gibi çeşitli pasif gelir kaynakları yoluyla elde edilir.

Erken Emeklilik (RE)

Erken emeklilik kavramı kişiden kişiye değişmektedir; zira “emeklilik” kavramının kendisi birçok farklı formda olabilir ve “erken” kelimesi görecelidir.

Kimileri için erken emeklilik, 35 yaşında işten ayrılmak ve bir daha asla işe dönmemek anlamına geliyor.

Diğerleri içinse bu, 55 yaşında (normal emeklilik yaşından 10 yıl önce) kurumsal işlerden ayrılıp, daha tutkulu hissettikleri gönüllü çalışmalara yönelmek anlamına gelebilir.

Finansal bağımsızlığı erken emeklilikle birleştirdiğinizde FIRE elde edersiniz.

Ancak FIRE yalnızca para veya kişisel finansları iyileştirmekle ilgili değil, aynı zamanda yaşam tarzını iyileştirmekle de ilgilidir. Asıl soru şu: "Sizi ne mutlu eder?" Daha sonra harcamalarınızı, birikimlerinizi ve finansal hayatınızı mutluluğunuzu en üst düzeye çıkaracak şekilde düzenleyin.

Bu hedefe ulaşmak için FIRE hareketi Stoacılık ve hatta Budizm gibi diğer hareketlerden psikolojik ve felsefi kavramlar benimsiyor.

Mali Bağımsızlık ve Erken Emeklilik (FIRE) nihayetinde kişisel bir yolculuktur.

Farklı finansal bağımsızlık türleri:

FIRE hareketinin pek çok yönü yıllar içinde ortaya çıktı:

- Geleneksel ATEŞ: Geleneksel erken mali bağımsızlık, erken yaşta çalışmayı bırakmak anlamına geliyor.

- Yalın ATEŞ: Yıllık harcamaları genellikle 25,000 doların altında olan, oldukça tutumlu bir yaşam tarzına sahip kişiler için tasarlanmıştır. Bu tür, yoğun tasarrufa ve giderlerin en aza indirilmesine dayanır.

- Şişman ATEŞ: Emeklilik döneminde daha lüks bir yaşam tarzını ve daha fazla harcamayı desteklemek için önemli miktarda emeklilik birikimi oluşturmayı hedefleyen bireyler için tasarlanmıştır.

- Sahil YANGINI: Emeklilik hesaplarınıza artık ek bir miktar yatırmanız gerekmediği bir noktaya ulaştığınızda, bileşik faizin birikimlerinizi doğal olarak artırmasına izin vererek zamanla finansal bağımsızlığa kavuşun.

- Barista ATEŞ: Erken emekli olup, kullanan kişiler yan işler Veya gelirlerini desteklemek ve sağlık sigortası yaptırmak için yarı zamanlı bir işte (örneğin barista olarak) çalışabilirler.

Sürekli olarak yeni FIRE trendleri ortaya çıkıyor.

Gördüğünüz gibi FIRE'ın anlamı tamamen size bağlı. İşin güzelliği de burada – gerçekten kendi yolunuzu yaratabilir ve hayatınızı istediğiniz gibi tasarlayabilirsiniz.

FIRE hareketinin başlangıcı

FIRE hareketinin kökenleri hararetle tartışılsa da ve FIRE teriminin ilk kez 1992'ların başlarında eski bir Motley Fool forumunda ortaya atıldığı açık olsa da, hareket büyük ölçüde XNUMX'de benim en sevdiğim kitaplardan biri olan Your Money veya Your Life Joe Dominguez ve Vicki Rubin tarafından.

Kitapta basit ama derin bir fikir ortaya atıyorlar: Çalıştığınız her an, aslında hayat enerjinizi parayla takas ediyorsunuz. Bu nedenle, bir şey satın aldığınızda, bunu yaşam saatleriniz üzerinden düşünmelisiniz, çünkü her zaman daha fazla para kazanabilirsiniz, ancak zamanınızı asla geri alamazsınız.

Ancak mali bağımsızlığa ve erken emekliliğe doğru kendi yolculuğuma başladığım 8 yıl öncesine dönersek, FIRE yolunu seçen çok az insan vardı. Aslında, şu anda FIRE blog yazarı olarak bilinenlerin yalnızca bir avuç kadarını tanıyordum.

Günümüzde binlerce blog yazarının finansal bağımsızlığa giden yolculuklarını belgelediği, inanılmaz derecede aktif bir finansal bağımsızlık alt dizini, yüzlerce podcast ve hatta içinde bulunduğum FIRE hareketiyle ilgili Playing with FIRE adlı bir belgesel bile var.

Çok heyecanlıyım. Belgeselin ön izlemesini aşağıdan izleyebilirsiniz.

Ayrıca, her iyi hareketin bir pop şarkısına ihtiyacı vardır ve FIRE hareketiyle ilgili bir şarkı yoktu, bu yüzden ben bir tane yazdım. İşte FIRE hareketiyle ilgili popüler şarkımı çalıyorum.

Finansal Özgürlüğe Nasıl Ulaşılır ve Erken Emekli Olunur: FIRE'a Ulaşmak İçin 9 Adım

FIRE (Finansal Özgürlük, Erken Emeklilik) hareketine ilgi duyanlar için, hareketin nasıl çalıştığını anlatalım.

Teoride basit (bu yüzden bunu 90 saniyelik bir şarkıda özetleyebildim), ancak uygulaması biraz daha zor.

Bunu mümkün olduğunca basit hale getirmek için, FIRE'a (Finansal Özgürlük ve Erken Emeklilik) ulaşmak için 9 adımı aşağıda bulabilirsiniz.

1. Adım: Nasıl bir hayat yaşamak istediğinizi düşünün. Anlamlı bir hayat sizin için nasıldır?

Kişisel finansal planlama ve geleneksel finansal tavsiyelerdeki en büyük sorun, her şeyin parayla ilgili olmasıdır!

Ama paradan daha önemli olan hayattır. Her zaman daha fazla para kazanmak için çabalayabilirsiniz, ancak zamanınızı asla geri alamazsınız. Bu yüzden para hakkında düşünmeye başlamadan önce, nasıl bir hayat yaşamak istediğinizi düşünün. Ciddi olun, yazın.

Mükemmel bir gün nasıl olur? Neden mükemmel? Seni en mutlu eden 10 şey nedir?

Bu egzersizi yaptığımda, hayatta zevk aldığım şeylerin çoğunun aslında ucuz, hatta bedava olduğunu hemen fark ettim. Cumartesileri köpeğimi parkta gezdirmek, arkadaşlarımla gitar çalmak veya eşimle kutu oyunları oynamak bana hiçbir maliyet çıkarmıyor.

Yaşamak istediğim hayatı ve en çok nelerden zevk aldığımı düşünmeye başladığımda, harcama ve tasarruf önceliklerimi belirlemem daha kolay hale geldi.

Sonuç olarak, paranın önemi ancak sevdiğiniz bir hayat yaşıyorsanız ortaya çıkar. Ben her zaman bunu düşündüm Amaç para değil, zamandır. Ama nasıl bir hayat yaşamak istediğinizi düşünmeniz gerekiyor; sizin için ne önemli?

Hayatta her zaman bir sonraki şeyin peşinden gitmek daha kolaydır; bu ister iş yerinde bir sonraki terfi olsun, ister bir zam, isterse bir milyon dolar biriktirmek olsun.

En zor kısmı, sizi gerçekten neyin mutlu ettiğini ve nasıl bir hayat yaşamak istediğinizi anlamak için zaman ayırmaktır. Ancak sadece dışarıya değil, içeriye de baktığınızda, finansal özgürlük için plan yapmak daha kolay hale gelecektir.

Adım 2: Basit denklemle başlayın: Gerçekten ne kadar paraya ihtiyacınız var?

Bir sonraki adım, o harika hayatı yaşamak için ne kadar paraya ihtiyacınız olduğunu belirlemek! Üniversitedeyken bir Maserati kullanmayı ve göl kenarında büyük bir evde yaşamayı hayal ettiğimi hatırlıyorum, ama şimdi yolda bir Maserati gördüğümde 200,000 dolar görmüyorum, 1,200,000 dolar görüyorum. 30 yaşında!

2010 yılında finansal bağımsızlığa giden yolculuğuma başladığımda, bunun ne kadar süreceğine dair bir hedef koymamıştım. Hesapladığımda tek bildiğim, 5-10 dolarlık gelirimin yalnızca %40,000-50,000'unu biriktirebilirsem asla emekli olamayacağımdı.

Bu parayı çektiğinizde vergisini ödemeniz gerekecektir. %30 vergi oranı varsayıldığında, bu vergi sonrası değeri 308,000 dolara düşürür; bu da muhafazakar bir yıllık enflasyon oranı olan %2'ye göre ayarlandığında (daha yüksek olabilir!), bu paranın gelecekteki vergi ve enflasyon sonrası değeri yaklaşık 170,000 dolardır.

170,000 dolar hala çok büyük bir para ama 30 yıl sonra öyle olmayacak. 20 yıl veya daha fazla yaşamaya yetmeyecektir elbette.

Genel kanıya göre erken emekli olmak için yıllık harcamalarınızın 25 katına ihtiyacınız var. Bu hesabı yaparken, gelecekteki yıllık harcamalarımın en az 50,000 dolar olacağını öngörmüştüm (gelecekte 50,000 dolarla geçinebilecek miyim bilmiyorum - umarım öyle olur!).

Ama bu benim en iyi başlangıç noktamdı, bu yüzden 25'i 50,000 dolarla çarparak 1,250,000 dolar biriktirmem gerektiğini belirledim. Büyük bir rakam ama hedefim buydu.

Varsayımlar

Adım 3. Değer verdiklerinize harcayarak, değer vermediklerinize harcamayarak daha fazla para biriktirin.

Tasarruf oranı (tasarruf oranınız ne kadar yüksek olursa, emekli olmanız o kadar hızlı olur)

Tasarruf, bir fedakarlık değil, sevdiğiniz bir hayat yaşama fırsatıdır. Bunu bir fedakarlık olarak gördüğünüz sürece her zaman aşağılık duygusu içinde kalırsınız.

Finansal özgürlüğe ve FIRE'a (Finansal Bağımsızlık ve Erken Emeklilik) ulaşmanın tek yolu, mümkün olduğunca çok para biriktirmek ve bunu büyümeye yatırmaktır.

Farklı yaşamak hakkında söylediklerimi hatırlıyor musun? %50 tasarruf/yatırım oranı FIRE topluluğunda düşündüğünüzden daha yaygındır. Her ay bu miktarı biriktiren çok sayıda insan tanıyorum, çünkü bunun önemini biliyorlar.

Gelirinizin %50'sini veya daha fazlasını biriktirmek kesinlikle statükoya aykırıdır, ancak servetinizi artırmanın yolu budur. Daha derinlemesine bilgi edinmek isterseniz, ne kadar para biriktirmeniz gerektiği ve yatırım stratejim hakkında iki yazı paylaşıyorum.

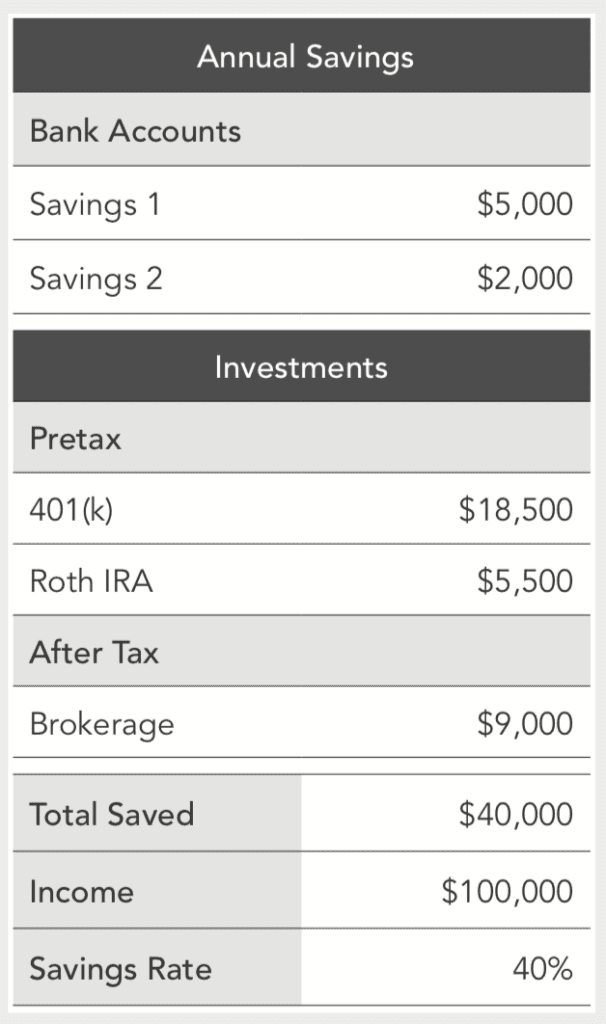

Ne kadar para biriktirdiğinizi takip etmenin en kolay yolu, tasarruf oranınızı takip etmektir. Tasarruf oranınız, basitçe, gelirinizin ne kadarını tasarruf ettiğinizdir.

Tasarruf oranınızı hesaplamak için, hem vergi öncesi hesaplarda (örneğin, 401(k) ve IRA'larda) hem de vergi sonrası hesaplarda (aracılık) tasarruf ettiğiniz tüm dolarları toplayıp gelirinize bölmeniz gerekir.

İşte geliriniz 100,000 dolar ve bunun %40'ını biriktirdiyseniz bunun nasıl görüneceğine dair bir örnek.

Çok basit. Ne kadar çok para biriktirebilirseniz, o kadar hızlı ve büyük bir büyüme olur. ABD'de ortalama tasarruf oranı şu anda yaklaşık %3.2 civarındadır; bu da basit bir matematikle Amerikalıların çoğunun asla emekli olamayacağı anlamına gelir.

Ancak bu tasarruf oranını %20, %30 hatta %50'ye çıkarabilirseniz, emeklilik maaşınızdan yıllar, hatta on yıllar kazandırabilirsiniz.

Bütçe (ya da daha doğrusu, her zaman ihtiyaç duyacağınız tek bütçe)

Bütçeye uymak zordur ve çoğu insanın finansal bağımsızlığa giden yolculuğunu hızlandırmasını engeller.

Bütçe oluşturmanızı veya tüm harcamalarınızı kesmenizi tavsiye etmem. Yapmanız gereken gelir ve giderlerinizi dengelemektir. Tasarrufu her zaman bir fedakarlık olarak değil, bir fırsat olarak gördüm.

Ancak harcamalarınızı azaltıp tasarruflarınızı artırmanın bir yolunu bulmanız gerekiyor.

Bunu yapmanın en kolay yolu konut, ulaşım ve gıda masraflarını kısmaktır. Ortalama bir Amerikalı harcıyor Gelirinin %70'i konut, ulaşım ve gıdaya gidiyorDolayısıyla bu kalemlere yaptığınız harcamaları azaltabilirseniz (diyelim ki %25 civarı), aradaki farkı kurtarabilirsiniz. Daha küçük bir daireye taşınırsanız, işe yürüyerek giderseniz ve evde yemek pişirirseniz, tasarruf oranınızı %25'e veya daha fazlasına çıkarabilirsiniz.

Konut, ulaşım ve gıda harcamalarımı azaltarak, finansal bağımsızlığımı hedeflerken tasarruf oranımı %40'a, hatta bazen %80'e kadar çıkardım. Bu süreci hızlandırmanın tek yolu yaşam masraflarımı kısmak ve aradaki farkı yatırıma dönüştürmekti.

En fazla parayı biriktirmek için en çok harcama yaptığınız alanlara odaklanın. "Ev Hackleme" olarak bilinen bir stratejiyle konut masraflarınızı mümkün olduğunca azaltın. Bu stratejide 3 veya 4 yatak odalı bir daire veya ev kiralayın veya satın alın ve diğer odaları kiraya verin. Bu şekilde, günlük 5 dolarlık kahve gibi harcamalarınızı kısmaktan çok daha fazla para tasarrufu sağlarsınız.

Size ne alıp almamanız gerektiğini söylemek için burada değilim, ancak ne satın alırsanız alın, aslında gelecekteki özgürlüğünüzü bunun karşılığında feda ettiğinizi fark etmeniz önemlidir.

Sonuçta bu kişisel bir tercih, ama ben daha küçük bir daireye taşınmaktan, işime daha yakın bir yere taşınmaktan ve dışarıda daha az yemek yemekten mutluydum, böylece aradaki farkı biriktirmiş oldum. Kesinlikle büyük bir fark yaratabildim; harcamaları azaltarak yılda en az 13,000 dolar daha tasarruf ettim.

Tam rakamlara sahip olmasam da, 25,000 ve 2011'de yatırım yaptığım ilk evimi satın almadan önce iki yıl boyunca masraflarımı kısarak yaklaşık 2012 dolar tasarruf ettiğimi tahmin ediyorum. Bu "tasarruf" şu anda yatırım hesaplarımda 100,000 doların üzerinde bir değere sahip. Büyümeye devam edeceğim ve iki yıl önce aldığım bu kararın 20 yıl sonra iki katına çıkarak çok daha büyük bir miktara ulaşmasını umuyorum. Üç büyük harcamamı kısmak kesinlikle değdi. Deneyin.

Finansal bağımsızlığa giden yolculuğumda, biriktirdiğim her 100 dolar için, gelecekte bir haftalık özgürlük satın aldığımı hesapladım.

4. Adım: Kötü borçlarınızı ödeyin ve iyi borçlarınızı kullanın

Her borç aynı değildir. İyi borç ile kötü borç vardır. Bazı borçlarda para kaybedersiniz, bazılarında ise para kazanabilirsiniz.

İyi borç, gayrimenkule yatırım yapmak veya bir gayrimenkul imparatorluğu kurmak için kullandığınız ipotek borcu gibi bir borçtur veya bazı durumlarda kariyeriniz boyunca daha iyi bir iş bulmanıza veya daha fazla para kazanmanıza yardımcı oluyorsa öğrenci kredisi borcudur.

Adım 5. Tam zamanlı işinizi geliştirin, zam alın ve yeni beceriler edinin.

Tam zamanlı işiniz muhtemelen sizin ana gelir kaynağınız olduğundan, mümkün olan en yüksek ücreti almaya çalışmanız önemlidir.

Basit gerçek şu ki çoğu insan zam almayı hak ediyor, ancak bunu istemekten korkuyor. Birkaç bin dolarlık küçük bir artışın etkisi, zaman içinde önemli miktarda ekstra paraya dönüşebilir.

Yılda sadece %1'lik bir artış elde etmek, yatırım yapıp bu küçük artışı bileşik faizle kullanarak önümüzdeki XNUMX-XNUMX yıl içinde yüz binlerce dolar daha zengin olmanızı sağlayabilir.

Gösterdim Basit çalışma Yıllık %3'lük artış ile yıllık %4'lük artış karşılaştırıldığında, otuz yıl sonra, %4'lik küçük fark borsaya yatırıldığında, %578,549'lük artışın değeri 1 dolar daha fazla oluyordu.

Çünkü gelecekteki kazanç potansiyeliniz bugünkü temel maaşınızdan etkileniyor. Çoğu insan, rolüne göre düşük ücret alıyor, ancak çoğu kişi bu konuda hiçbir şey yapmıyor.

Amerikalıların %89'u zam almayı hak ettiklerine inanıyor, ancak sadece %54'ü önümüzdeki yıl zam talep etmeyi planlıyor.

Çoğu zaman kariyerimizi geliştirmeye çalışmaktan çok, tatil planlamaya daha fazla zaman harcıyoruz; bu da kaçırılmış bir fırsat.

Aslında, 20 yıl sonra var olacak işlerin çoğu henüz yaratılmadı bile; dolayısıyla geleneksel tavsiyeler bir konuda uzmanlaşmayı önerirken, aslında geniş yelpazede tamamlayıcı becerilere sahip olmak daha değerlidir.

Örneğin, Google Analytics'i nasıl kullanacağınızı biliyorsanız, pazarlama prensipleri ve nasıl kullanılacağı hakkında da bilgi edinmelisiniz. Blog oluştur.

Adım 6. Bir yan proje başlatın

Yan proje, tam zamanlı işinizin dışında para kazanmak için yaptığınız herhangi bir iştir.

Kelimenin tam anlamıyla her şeyi yaparak para kazanabilirsiniz; ancak en iyi yan işler, gerçekten keyif aldığınız bir şeyi yaparak para kazanabileceğiniz ve ne zaman çalışacağınızı ve ne kadar maaş alacağınızı kontrol edebileceğiniz işlerdir.

Birçok kişi Lyft veya Uber ile araç kullanıyor ve araç kullandıkları saatler ve aldıkları ücretler sınırlı oluyor çünkü ücretler sürücüler tarafından değil, şirket tarafından belirleniyor.

Başlatabileceğiniz sayısız yan proje olmasına rağmen, yapabileceğiniz yan projeleri seviyorum çünkü bunlar size dünyanın her yerinden ve kendi zamanınızda para kazanma konusunda nihai esnekliği sağlıyor.

Adım 7. Mümkün olduğunca sık ve bol miktarda, toplam hisse senedi piyasasının veya S&P 500'ün düşük maliyetli endeks fonlarına yatırım yapın.

Tasarruf zihniyetinden yatırım zihniyetine geçmek gerekiyor. Paranızı bir tasarruf hesabında tutarak finansal bağımsızlığa hemen ulaşamazsınız; yatırım yapmak şarttır.

En çok parayı yatırım yaparak kazandım ve çoğunu da uyurken kazandım! Geçtiğimiz günlerde 90 günlük bir süre zarfında yatırım getirilerimi gözden geçirirken yatırımlarımdan birinden 15,000 dolardan fazla kar elde ettiğimi fark ettim. Bu, üniversiteden mezun olduktan sonra ilk işimde çalıştığım 6 ayda kazandığımdan daha fazla. Gerçekten para kazanmak istiyorsanız, mümkün olduğunca çok para yatırmanız gerekir.

Paranızı yatırmak, finansal özgürlüğe daha hızlı ulaşma yeteneğinizi gerçekten hızlandırır; çünkü paranız getiri üretmeye başlar ve büyüme hızlanır.

Kelimenin tam anlamıyla her şeye yatırım yapabilirsiniz ancak en güvenilir yatırımlar hisse senetleri, tahviller ve gayrimenkullerdir. Kısa vadeli (önümüzdeki beş yıl içinde ihtiyaç duyacağınız para için) ve uzun vadeli (10 yıl veya daha uzun süre içinde ihtiyaç duyacağınız para için) bir yatırım stratejisine ihtiyacınız var.

Kısa vadeli yatırımlarınız çevrimiçi tutulmalı ve emeklilik için yapacağınız uzun vadeli yatırımlarınız büyük ölçüde Vanguard Total Stock Market Index Fund ( gibi düşük maliyetli, oldukça çeşitlendirilmiş endeks fonlarında tutulmalıdır.VTSAX) veya benzeri, ABD borsasındaki hisselerin çoğunu elinde bulunduran şirket.

Çoğu çalışan emeklilik planı (500(k), 401(b) veya 403(b)) ile Roth IRA, Geleneksel IRA, SEP IRA ve Solo 457(k) gibi bireysel emeklilik hesaplarına genel hisse senedi piyasasına veya bir S&P 401 endeks fonuna yatırım yapabilirsiniz. Kişisel olarak birkaç bireysel hisse senedine yatırım yapsam da, bunlardan kaçınmanızı öneririm. Bireysel hisse senetlerine yatırım yapmak Toplam net varlığınızın %10'undan az olmadığı sürece.

Yatırım yapmak basit ve öğrenmesi kolay bir şey olsa da, bu yazıda ele alınmayan birçok adım var. Daha fazla bilgi edinmek için aşağıdaki videoyu ve detaylı bağlantıları inceleyin.

Adım 8: Net değerinizi ve yatırım performansınızı takip edin.

İlk adım, net değerinizi hesaplamaktır. Net değer, basitçe varlıklarınızın (yatırımlar dahil sahip olduğunuz değerli her şey) toplamından yükümlülüklerinizin (öğrenci kredileri, kredi kartı borçları vb. gibi borçlarınız) çıkarılmasıyla elde edilen değerdir.

Net değerinizi takip etmenin kolay bir yolu, tasarladığım net değer hesaplayıcısını kullanmaktır ve zaman içinde net değerinizi takip etmek için kişisel olarak kullandığım ücretsiz Personal Capital uygulamasını denemenizi öneririm.

Adım 9. Daha sonra her günü ayrı ayrı ele alın, ancak daha iyi günlük alışkanlıklar oluşturun.

Hayattaki pek çok şeyde olduğu gibi, finansal bağımsızlığa ulaşmak da çaba ve uygulamaya bağlıdır. Tutarlı olmanız gerekiyor. Tutarlılık her şeyden önemlidir; bu adımları sadece birkaç ay boyunca takip edemezsiniz. Eğer hoşunuza giderse öncelik verirsiniz. İsterseniz yavaş, isterseniz hızlı başlayabilirsiniz.

24 yaşında, hiç param yokken, 1,250,000 dolarlık hedefime nasıl ulaşacağımı bilmiyordum. Birçok araştırma, zihnimizin aslında bu kadar büyük parayı algılayamayacağını kanıtladı; rakamlar çoğu insan için çok büyük ve soyut. En hafif tabirle zorlayıcıydı. Bütün bu parayı nasıl kazanmış olabilirim?

Bu nedenle birçok emeklilik hesaplayıcısı etkili olmamaktadır. 2,000,000 yıl içinde 30 dolar biriktirmeniz gerektiğini söylüyor, ancak oraya ulaşmak için atmanız gereken adımları belirtmiyor.

Son zamanlarda yapılan psikolojik araştırmalar, büyük hedefleri günlük amaçlara böldüğümüzde zihnimizin daha iyi çalıştığını ortaya koyuyor. Yatırım stratejimi kullanarak 1,250,000 yıl içinde 30 dolara ulaşmak için (yılda %6-7 getiri bekliyorum), 50 yıl içinde emekli olabilmek için günde 30 dolar biriktirmem gerektiğini keşfettim.

50 dolardan sonra biriktirebildiğim her dolar, finansal bağımsızlığımı hızlandıracak. Ayrıca şunu da belirtmekte fayda var, günlük 50 dolarla başlamadım, günlük 5 dolarla başlayıp, yapabildiğimde birkaç dolar daha ekleyerek kademeli olarak artırdım.

2010 yılında finansal bağımsızlığımı elde etmeye karar verdiğimde %100'ümü verdim, ancak başlamak için yapmam gereken buydu. Sürdürülebilir sonuçlar elde etmenin anahtarı, kendi hızınızda başlamak, mümkün olan her yerde Plus parası kazanmaya başlamak ve yatırım oranınızı her seferinde %1 artırmaktır.

Gerçekten de bileşik faizle değer kazanıyor ve bugün yatırdığınız her dolar, yatırımda tuttuğunuz sürece iki katına çıkıyor. Daha önce de belirttiğim gibi, 2010 yılında yatırdığınız her bir doların bugün değeri yaklaşık 4 dolar.

Araştırma ayrıca bu günlük hedeflere daha iyi alışkanlıklar edinerek ulaşmamız gerektiğini de vurguluyor. Zenginliğin anahtarı aslında günlük alışkanlıklarımızda yatıyor. Finansal alışkanlıklarımız ne kadar iyi olursa, o kadar çok para kazanır, biriktirir, yatırır ve büyütürüz. Daha fazla derinlik için, işte burada En iyi finansal alışkanlıklarım.

İflastan mali bağımsızlığa ulaşmak için beş yıl boyunca neredeyse tüm enerjimi harcadım. Ayrıca borsanın son yedi yılda çok büyümüş olması benim için bir şanstı ama ben hazırlıklıydım. Servet oluşturmak, mümkün olduğunca çok sayıda değişkeni kontrol etmek ve sonra da servetin büyümesine izin vermekle ilgilidir.

En İyi FIRE Kitapları

İncelemelerin yer aldığı tam liste için En İyi FIRE (Mali Bağımsızlık ve Erken Emeklilik) Kitapları sayfasını ziyaret edin. Bu kitaplar, finansal özgürlük ve erken emeklilik arayan herkes için temel bir referans niteliğinde olup, bu hedefe nasıl ulaşılacağına dair pratik tavsiyeler ve rehberlik sunmaktadır.

En İyi FIRE Blogları

Şu anda binlerce FIRE blogu var, ancak en önde gelen ve en popüler bloglardan bazılarını, belirli bir sıraya göre olmaksızın, benim favorilerim olarak sıralıyorum:

-

- Bay Para Bıyık Pete Adeney (diğer adıyla Mr. Money Mustache), FIRE hareketinin babası olarak kabul ediliyor ve 2011 yılında blog yazmaya başladı.

- Çılgın Fientist

- İyiliğin Kökü 31 yaşında emekli olan Justin McCurry, vergi optimizasyonu uzmanıdır.

- Bay 1500

- Köri Krakerine Git

FIRE Hareketi Hakkında Sıkça Sorulan Sorular

Çocuk sahibi kişiler maddi bağımsızlığa kavuşup erken emekli olabilir mi (FIRE)?

Elbette, çocuklarınız olsa bile finansal bağımsızlığa kavuşabileceğinize ve erken emekli olabileceğinize (FIRE) inanıyorum. Çocuk büyütmek masraflı bir iş olsa da, masrafları azaltmanın veya hayatınızın diğer alanlarında çocuk sahibi olmanın maliyetini karşılayacak düzenlemeler yapmanın birçok yolu vardır.

Örneğin, insanların çok büyük çoğunluğu paralarının %70-80'ini barınma, ulaşım ve gıdaya harcıyor. İşte en büyük tasarruf fırsatları burada yatıyor.

Çocuklarınızla birlikte tüm bu alanlarda tasarruf edebilirsiniz; örneğin, farklı bir mahalleye taşınmak, daha küçük bir ev/apartmana taşınmak, başka bir şehre taşınmak veya yaşam koşullarınızla ilgili yaratıcı yollar bulmak en büyük harcamanızı (konut) azaltabilir.

Bunu çocuklarınızla yapabilirsiniz. Aynı durum bir arabaya sahip olmak ve evde yemek pişirmek için de geçerlidir. Çocuklar, plan yapabileceğiniz bir diğer değişkendir. Finansal bağımsızlığa ve erken emekliliğe (FIRE) ulaşmak kolay değildir, ancak her şeyi bir anda değiştirmeniz gerekmez; hayatınızda yapacağınız birkaç küçük ayarlama büyük etki yaratabilir.

FIRE hareketi elitist bir hareket midir?

Her hareket gibi bu hareketin de pek çok farklı kişiliği var. Bazıları kesinlikle hardcore.

FIRE hareketinde "emeklilik" istediğiniz her şeyi ifade edebilir. Bana göre tek bir tanımı yok, olmamalı da. Siyah ve beyaz diye bir şey yoktur ve tek bir tanıma çabalamak asıl meseleyi ıskalamak demektir.

FIRE hareketinin de her isim gibi, her dil gibi sınırları var. Kendine çizdiğin bir yoldur. Bazı insanların bunu elitist bir hareket olarak görüp görmezden geldiğini düşünüyorum, çünkü hayatlarında değişiklik yapmaya hazır değiller.

Bu iyi. Ancak FIRE prensipleri zamansızdır ve eğer bu tür bir değişime açıksanız hayatınızı kelimenin tam anlamıyla değiştirebilir. Birçok kişi FIRE'a katılmak için çok paraya ihtiyacınız olduğunu düşünüyor, ama bu doğru değil.

Daha fazla para biriktirmek için tasarruf oranınızı artırma veya en büyük harcamalarınızı azaltma fikri devrim niteliğinde olmasa da, çoğu insan için pratik ve erişilebilirdir. Örneğin, aylık bütçenizi gözden geçirip gereksiz harcamaları belirleyerek başlayabilirsiniz.

FIRE hareketinin geleceğinin ne olduğunu düşünüyorsunuz? Bu sadece bir moda mı olacak yoksa bundan öteye mi gidecek?

Güzel soru. FIRE hareketinin büyüme potansiyeli olduğunu düşünüyorum, ancak onu etiketleyebilmek aynı zamanda insanların onun gerçekten iyi prensiplerini ve hayat değiştiren zihniyetini görmezden gelmesini kolaylaştırıyor.

Büyümeye devam edeceğinden eminim, ancak belli bir noktaya ulaşacak. Güzel olan şu ki, giderek daha fazla insan uyanıyor ve 9 yıl boyunca 5'dan 40'e çalışıp 65 yaşında emekli olmanın statükosunu sorgulamaya başlıyor. Elbette bu bir yol, ama tek yol değil. Başarıya ulaşmanın birçok yolu var. Zenginlik ve zengin yaşam.

Geleneksel tavsiyelere uymamayı tercih eden insan sayısı giderek artıyor ve bunun örneklerin çokluğu nedeniyle devam edeceğine inanıyorum.

İnternet sayesinde, insanların kendi şartlarına göre sıra dışı hayatlar kurduğuna dair pek çok örnek var. İşte özgürlük budur.

Güzel olan şu ki, daha fazla para kazanmak ve farklı yaşamak hiç bu kadar kolay olmamıştı. Bu fikirlerin dönüştürücü gücü, zamanınızı geri kazanmanıza yardımcı olmalarında yatıyor. Nihayetinde mesele para değil, onu ait olduğu yere koymak ve harika bir hayat yaşamak için kullanmak.

FIRE teriminin bir kısaltma olarak bundan sonra yaygınlaşıp yaygınlaşmayacağını bilmemekle birlikte, ilkelerin yayılmaya devam edeceğine inanıyorum ve bu da umut edebileceğimiz tek şey. Belirsizliğin arttığı dönemlerde ya siz parayı kontrol edersiniz ya da paranın sizi kontrol etmesine izin verirsiniz.

Ama onu kontrol ettiğinizde, dünyanın kapıları açılır, fırsatlar açılır ve hiç yaşayamayacağınızı düşündüğünüz bir hayat ortaya çıkar. Bu herkese açıktır.

ABD'de finansal bağımsızlığa ulaşmak veya erken emekli olmak neden daha kolaydır?

Bunun birçok nedeni var; düşük maliyetli yatırım seçeneklerinin bulunması, gelir fırsatlarının bolluğu (birçok serbest çalışma yöntemi dahil), bazı bölgelerde yaşam maliyetinin düşük olması ve belki de en önemlisi vergileri iyileştirmenin ve azaltmanın birçok yolunun olması.

ABD dışında vergiler genellikle daha yüksektir ve birçok potansiyel tasarrufu tüketir, ancak ABD'de vergi avantajlı 401(k) ve Roth IRA emeklilik hesapları gibi etkili finansal yönetim yoluyla vergileri azaltmanın birçok yolu vardır.

ABD doları da güçlü olduğundan, enflasyonun etkisini azaltmak ve paranızın değerini artırmak için ABD dışında yaşamanıza olanak tanır.

Ama bunun sizi korkutmasına izin vermeyin, Avrupa'da biraz daha zor olabilir, ama kesinlikle mümkün ve çabaya değer.